8月,,水產(chǎn)飼料又迎來一波漲價潮,,涉及華南、華北,、華東,、西南,覆蓋普水料和特水料,,漲幅在150-600元/噸,。然而,奇怪的是飼料巨頭海大在對其他地區(qū)普水料進行漲價的同時,,華南地區(qū)的普水料的價格卻宣稱不變,。當(dāng)前原料價格暴漲,水產(chǎn)品價格低迷,,急劇壓縮了飼料企業(yè)的生存空間,。誰先提出漲價,誰就會陷入被動的局面當(dāng)中,,顯然華南地區(qū)飼料競爭陷入白熱化的局面,。然而,隨著用料高峰期的到來,,飼料企業(yè)壓力劇增,,有多少企業(yè)可以承受長期戰(zhàn)略性,保證質(zhì)量不下降,?一場關(guān)于飼料“漲價保質(zhì)”的呼聲日益強烈,。

飼料企業(yè)降價保量

這場飼料價格的博弈早在7月已埋下伏筆。7月1日,,原料價格有所回調(diào)時,,華南地區(qū)普水料出現(xiàn)一波降價潮,降幅為75-200元/噸,。這幾年羅非魚,、草魚等大宗淡水魚價格行情一直低迷,,養(yǎng)殖戶看不到魚價上漲的希望,對未來魚價缺乏信心,。在各項養(yǎng)殖成本的持續(xù)上漲,、魚價低迷的雙重夾擊下,養(yǎng)殖利潤大幅下降,,甚至有養(yǎng)殖戶持續(xù)兩三年虧損,。從而導(dǎo)致投苗量下降,存塘量減少,,飼料銷量下滑,。華南地區(qū)作為淡水魚料重要區(qū)域,受到的沖擊尤為強烈,。

據(jù)了解,,2023年,上半年華南地區(qū)飼料企業(yè)普水料的市場銷量平均下滑近30%,,部分企業(yè)更是腰斬,。為了搶奪市場,有飼料企業(yè)開始降價保量,,一場飼料價格戰(zhàn)就此掀起,。

然而,原料行情變幻莫測,,價格短暫回調(diào)后,繼續(xù)上漲,,如今魚粉遠遠超出歷史高點,,目前報價19000元/噸,有突破2萬元/噸大關(guān)的架勢,,魚粉價格的暴漲帶動相對蛋白原料的價格上漲,,豆粕價格再次漲超4500元/噸。由于去年底,,魚粉,、豆粕等主要蛋白原料都處于歷史高位,多數(shù)飼料企業(yè)對今年上半年的原料行情看空,,備貨不積極,。不管是集團企業(yè)還是地方性企業(yè),冬儲原料的采購量大多低于往年,,目前均使用高價現(xiàn)貨,,飼料企業(yè)成本壓力巨大。在飼料投料高峰期到來之時,,飼料企業(yè)艱難支撐,,行業(yè)漲價呼聲越來越高,。

漲價保質(zhì)

有利產(chǎn)業(yè)可持續(xù)發(fā)展

短期的戰(zhàn)略性虧損換取市場份額,但如今進入飼料投料高峰期,,有多少企業(yè)可以承受長期戰(zhàn)略性,,保證質(zhì)量不下降?在企業(yè)端,,面對成本上漲,,銷量越大,企業(yè)越難受,。為了保障企業(yè)盈利空間,,總有企業(yè)受制于經(jīng)營壓力,出現(xiàn)“偷料”行為在所難免,,價格戰(zhàn)對整個產(chǎn)業(yè)來說并不是好事情,。

在養(yǎng)殖端,表面上飼料不漲價,,飼料成本沒有上漲,,實際上,倘若飼料企業(yè)出現(xiàn)“偷料”行為,,則最終受傷的還是養(yǎng)殖戶,。飼料作為水產(chǎn)養(yǎng)殖當(dāng)中使用最頻繁,成本最高的投入品,,其品質(zhì)跟養(yǎng)殖效益直接掛鉤,。質(zhì)量下降,輕則出現(xiàn)料比升高,,產(chǎn)量下降,,嚴(yán)重則會影響魚類的消化吸收,降低魚的體質(zhì),,免疫力,,魚吃料減少,殘餌增加,,加重水體負(fù)擔(dān),,爆發(fā)病害,魚規(guī)格不足,,品相不好更會影響銷售價格,,最終養(yǎng)殖得不償失。

與此同時,,作為養(yǎng)殖戶總希望選擇性價比高的產(chǎn)品,,而何為性價比?養(yǎng)殖戶只能看到價格,卻難以判斷質(zhì)量,。因為,,業(yè)內(nèi)有人呼吁把飼料粗蛋白的消化率在標(biāo)簽上標(biāo)注,來規(guī)范行業(yè)競爭,。

蘇州大學(xué)葉元土教授曾經(jīng)發(fā)文表示飼料粗蛋白質(zhì)含量高≠飼料質(zhì)量高,。飼料可消化蛋白質(zhì)量是依賴于飼料粗蛋白質(zhì)的消化率計算得到的,即飼料可消化蛋白質(zhì)量=飼料粗蛋白質(zhì)量×蛋白質(zhì)消化率,。雖然缺少不同養(yǎng)殖動物對飼料可消化蛋白質(zhì)的需要量標(biāo)準(zhǔn),,但是不能以此作為理由,企業(yè)是市場和技術(shù)發(fā)展的主體,,有條件的企業(yè)應(yīng)該逐步建立水產(chǎn)動物飼料可消化蛋白質(zhì)含量標(biāo)準(zhǔn),,并在飼料標(biāo)簽中標(biāo)注“飼料可消化蛋白質(zhì)量”,或“飼料粗蛋白質(zhì)消化率”,。

這樣對于養(yǎng)殖戶來說,,能夠更好判斷飼料品質(zhì)從而根據(jù)自身需求進行選擇,不被飼料價格戰(zhàn)誤傷,。

專家支招

降低產(chǎn)能 配套營養(yǎng)方案

面對水產(chǎn)養(yǎng)殖遭遇寒冬,,飼料企業(yè)在夾縫中求生存。葉元土教授在7月15日舉辦的首屆南方動物營養(yǎng)論壇水產(chǎn)分會論壇也給企業(yè)出招,,他認(rèn)為只有尋求技術(shù)上的突破才能夠提高企業(yè)自身地位,。為應(yīng)對市場的寒冬,飼料企業(yè)必須在產(chǎn)量上做適當(dāng)調(diào)整,,降低產(chǎn)能,,攜手共度蕭條時期;同時企業(yè)還需調(diào)整飼料配方,,制定配套的營養(yǎng)方案,。

飼料不能缺斤短兩,更不敢偷工減料,,因為它不是消費品,而是生產(chǎn)資料,。企業(yè)昧一點良心,,養(yǎng)殖戶就得為企業(yè)買單;養(yǎng)殖戶因為企業(yè)的錯誤決策活不到明年,,企業(yè)后年也將不復(fù)存在,。

質(zhì)量始終如一,價格隨行就市,。飼料漲價有漲價的原因,,不漲價有不漲價的考量。市場競爭無可厚非,無論是漲還是不漲,,始終不能以降低產(chǎn)品質(zhì)量,,損害養(yǎng)殖戶的利益作為企業(yè)競爭的跳板,忽視養(yǎng)殖端的利益,,損害的是整個產(chǎn)業(yè)的利益,,正所謂皮之不存,毛將焉附,。2023年初的關(guān)乎飼料企業(yè)的信任危機才剛過沒多久,,切勿重蹈覆轍,再陷其中,。

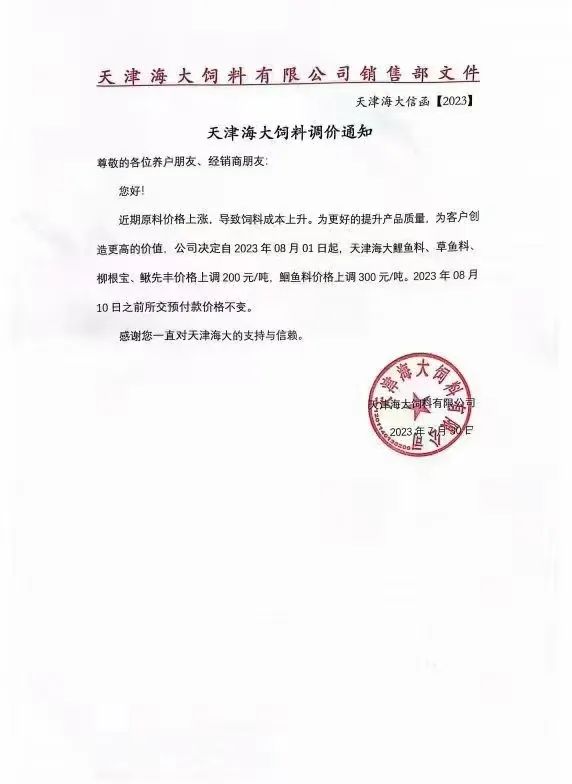

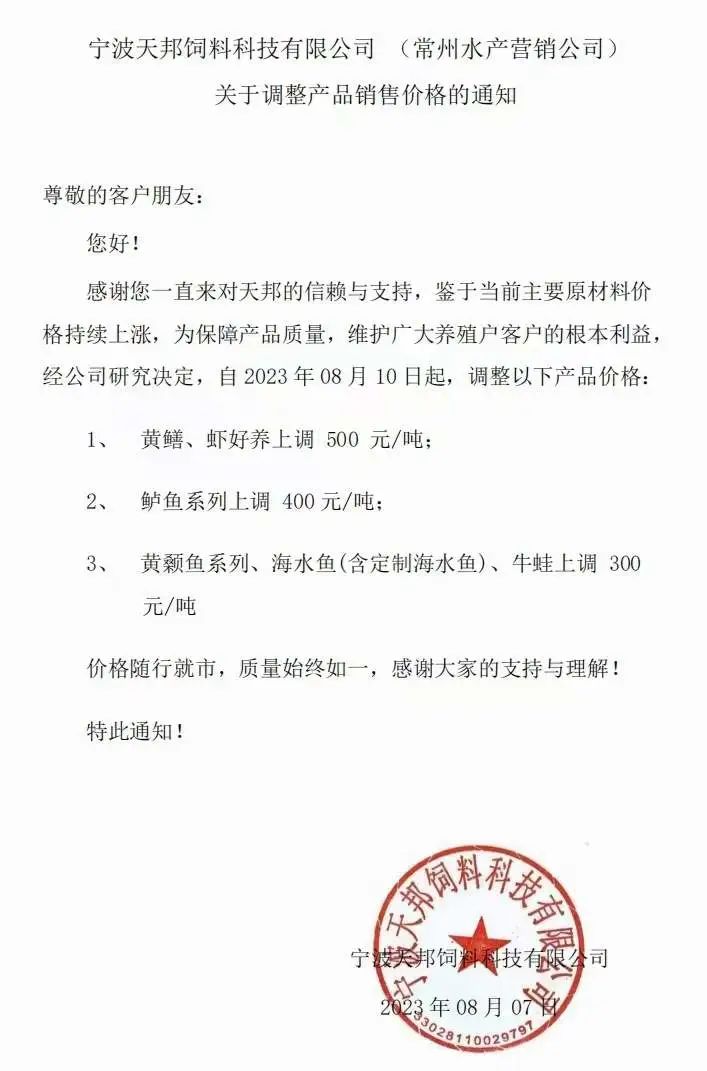

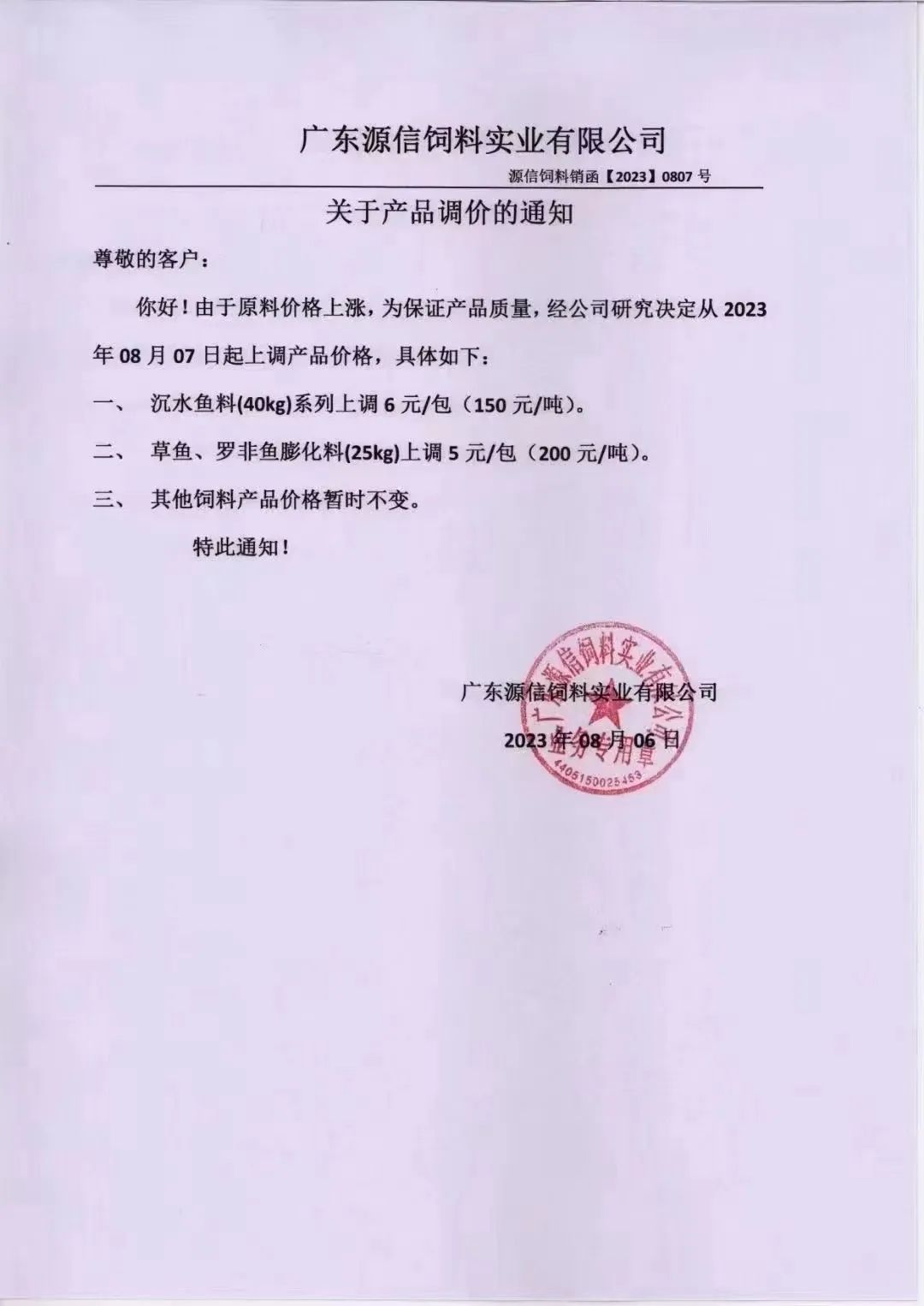

近日部分公司對飼料進行了調(diào)價

詳情如下

↓↓↓

熱點回顧

活 動 信 息

熱點回顧

水產(chǎn)人為“大國漁業(yè)”加油,!

水產(chǎn)人為“大國漁業(yè)”加油,!

“點贊”+“在看”↓↓↓