豬業(yè)聽(tīng)風(fēng),農(nóng)財(cái)問(wèn)道,。2021年,,農(nóng)財(cái)寶典繼續(xù)推出“每周一問(wèn)”固定欄目,就養(yǎng)殖行業(yè)最關(guān)注的熱點(diǎn)話題與養(yǎng)殖技術(shù)提出問(wèn)題并分享部分觀點(diǎn)。歡迎各位朋友參與,。

最近一個(gè)月,養(yǎng)豬戶們高興壞了,,豬價(jià)每天三四毛一斤的往上漲,,終于重回成本線只上。今年5月-10月,,豬價(jià)呈現(xiàn)逐漸下跌態(tài)勢(shì),。數(shù)據(jù)顯示,年內(nèi)豬價(jià)一度跌幅超過(guò)60%,。10月6日,,豬價(jià)刷新本輪豬周期的最低價(jià)5.3元/斤。但10月中旬開(kāi)始,,受到豬肉收儲(chǔ)及消費(fèi)旺季提前的雙重刺激,,豬價(jià)大幅走高。截至11月18日,,外三元生豬全國(guó)均價(jià)為8.78元/斤,,對(duì)比10月最低價(jià)已反彈超過(guò)60%。但目前不少養(yǎng)殖業(yè)內(nèi)人士認(rèn)為:豬周期的底部遠(yuǎn)遠(yuǎn)沒(méi)到,。

10月20日,國(guó)務(wù)院新聞辦公室新聞發(fā)布會(huì)上,,農(nóng)業(yè)農(nóng)村部畜牧獸醫(yī)局負(fù)責(zé)人孔亮表示,,我國(guó)生豬生產(chǎn)在二季度已經(jīng)完全恢復(fù),主要受生產(chǎn)仍在慣性增長(zhǎng)影響,,當(dāng)前的市場(chǎng)供應(yīng)出現(xiàn)階段性過(guò)剩,。孔亮預(yù)計(jì)今年四季度到明年一季度上市的肥豬數(shù)量還將明顯增長(zhǎng),生豬供應(yīng)相對(duì)過(guò)剩局面仍將持續(xù)一段時(shí)間,。如不實(shí)質(zhì)性調(diào)減產(chǎn)能,,豬價(jià)低迷態(tài)勢(shì)將難以扭轉(zhuǎn),尤其是明年春節(jié)過(guò)后的消費(fèi)淡季,,豬價(jià)可能繼續(xù)走低,,并造成生豬養(yǎng)殖重度虧損。

對(duì)此,,一些生豬養(yǎng)殖企業(yè)已著手準(zhǔn)備資金應(yīng)對(duì)即將到來(lái)的豬周期底部,。溫氏股份在近期投資者關(guān)系活動(dòng)中表示,下半年開(kāi)始,,溫氏股份比同行約早半年時(shí)間控制資本開(kāi)支,、活化資產(chǎn),,及時(shí)處置部分閑置資產(chǎn)收攏資金,現(xiàn)階段基本停止新開(kāi)工項(xiàng)目,,在建項(xiàng)目能停則停,、能緩則緩。截至9月底,,溫氏股份庫(kù)存資金超120億元,,庫(kù)存資金充裕,。此外,,溫氏股份還拓寬了融資渠道,如金單,、承貼通,、銀行承兌匯票等供應(yīng)鏈金融融資工具,還有幾十億規(guī)??呻S時(shí)變現(xiàn)的財(cái)務(wù)性投資項(xiàng)目,。“根據(jù)資金壓力測(cè)試,,公司有充足的底氣和信心順利度過(guò)本輪豬周期底部”,。溫氏股份已準(zhǔn)備了百億計(jì)的現(xiàn)金儲(chǔ)備來(lái)應(yīng)對(duì)即將到來(lái)的行業(yè)“寒冬”,這也足以讓人感受到形勢(shì)的嚴(yán)峻,。

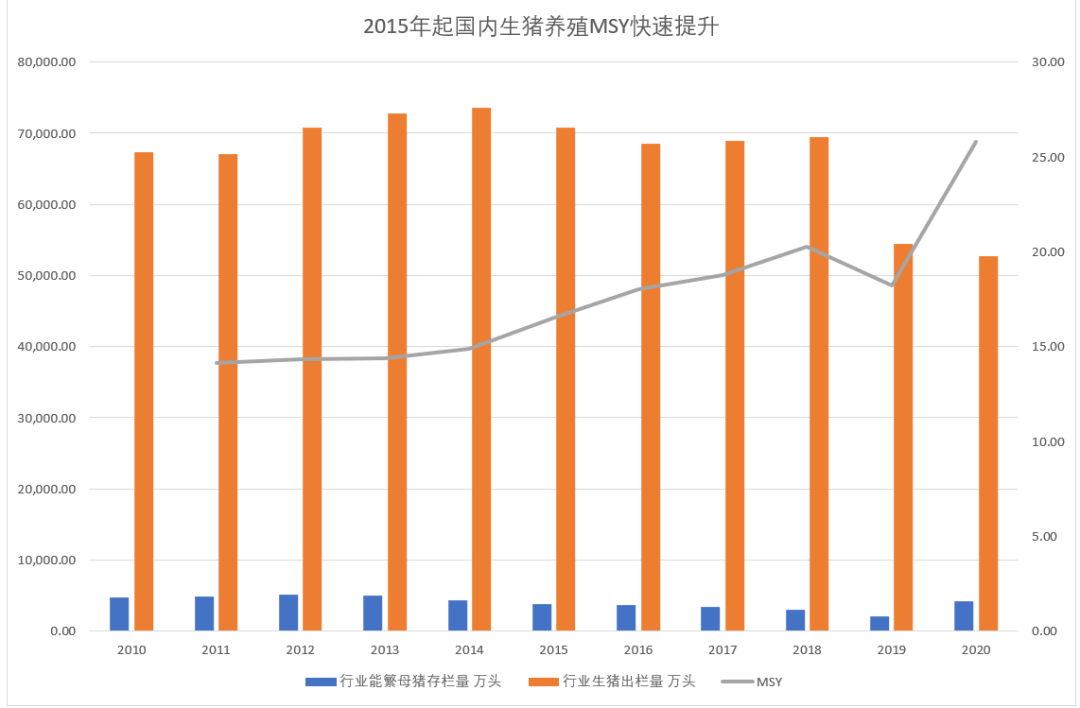

生豬市場(chǎng)上的供應(yīng)量“中期看仔豬,,長(zhǎng)期看母豬”。農(nóng)業(yè)部數(shù)據(jù)顯示,,3月以來(lái),,規(guī)模豬場(chǎng)每月新生仔豬數(shù)均在3000萬(wàn)頭以上,并持續(xù)增長(zhǎng),。8-9月份全國(guó)能繁母豬存欄量接近正常保有量的110%,。截至三季度末,能繁殖母豬存欄4459萬(wàn)頭,,同比增長(zhǎng)16.7%,,比上一季度減少105萬(wàn)頭。

特別要注意是,,從2015年開(kāi)始,,國(guó)內(nèi)生豬養(yǎng)殖的MSY(每頭母豬每年出欄肥豬數(shù))逐年上升,即養(yǎng)殖效率在不斷提升,,這符合發(fā)達(dá)國(guó)家養(yǎng)殖業(yè)的歷史發(fā)展脈絡(luò),。

當(dāng)前能繁母豬存欄量已經(jīng)全面超過(guò)2014年,雖然從三季度數(shù)據(jù)看,,去產(chǎn)能的步調(diào)已經(jīng)開(kāi)始,,但按照生豬的養(yǎng)殖周期看,,生豬出欄量還會(huì)繼續(xù)提升。若剔除疫情影響,,僅按照2020年的MSY20.02推算,,今年的出欄量或?qū)?chuàng)出行業(yè)新記錄。另一方面,,在需求端上,,豬肉消費(fèi)量難以爆發(fā)性增長(zhǎng)。今年以來(lái)雖有所反彈,,但難以回到疫情前的消費(fèi)水平,。

近期豬價(jià)雖然出現(xiàn)了一波不小的反彈,但距離今年1月份的高位36.94元/公斤(外三元生豬價(jià)格)仍跌超5成,。A股上市豬企中,,成本最低的是牧原股份。日前,,牧原股份發(fā)布業(yè)績(jī)報(bào)告,,2021年度前三季度利潤(rùn)為87億元,同比下降58.53%,。其中第三季度虧損8.2億元,。成本比牧原股份高的公司,虧得更多,。正邦科技第三季度公司實(shí)現(xiàn)營(yíng)業(yè)收入約132.92億元,,同比下降17.21%。實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)約-61.97億元,,同比下降305.49%,。天邦股份第三季度實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)約-20.46億元。溫氏股份三季度營(yíng)業(yè)收入159.39億元,,,,實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)-72.04億元。上述五家豬企第三季度合計(jì)虧損約200億元,。

豬企在以往的豬周期底部都過(guò)得比較艱難,從溫氏提前半年準(zhǔn)備百億資金可見(jiàn)一斑,。要注意的是,,當(dāng)前各大豬企主要分為兩派,一派是以溫氏股份為代表的的傳統(tǒng)豬企,,采用緊密型“公司+農(nóng)戶”模式,,該模式的優(yōu)點(diǎn)是固定資產(chǎn)投入較少,方便進(jìn)行規(guī)模擴(kuò)張,。但同時(shí)養(yǎng)殖產(chǎn)業(yè)鏈較長(zhǎng),,管理難度大,,在非洲豬瘟肆虐時(shí)完全處于下風(fēng)。另一派是牧原股份為代表,,采用“全自養(yǎng),、全鏈條、智能化”的經(jīng)營(yíng)模式,,盡管前期投入的成本比較高,,但后續(xù)能夠通過(guò)規(guī)模化,、智能化等方式,,提高生產(chǎn)效率,降低邊際成本,。也因此,,牧原股份做到了全行業(yè)最低的養(yǎng)殖成本,。而即使較少投入的“溫氏”模式也在擔(dān)心資金鏈的問(wèn)題,,那么沉淀資金較大的“牧原”模式可能會(huì)面臨更為嚴(yán)峻的資金鏈考驗(yàn)。牧原股份的三季度報(bào)告數(shù)據(jù)顯示,,其流動(dòng)資產(chǎn)合計(jì)466.7億元,,而流動(dòng)負(fù)債合計(jì)657.6億,流動(dòng)比率僅為70.97%,。作為對(duì)比,,去年三季度,其流動(dòng)資產(chǎn)合計(jì)392.0億,,流動(dòng)負(fù)債343.1億,,流動(dòng)比率為114%。這意味著,,牧原股份的短期償債能力對(duì)比去年已大幅下降,。不過(guò),顯然牧原股份對(duì)自身資金鏈的“健康”胸有成足,,還打算借行業(yè)低谷逐步蠶食對(duì)手市場(chǎng),。此前8月11日披露的可轉(zhuǎn)債募集說(shuō)明書(shū)顯示,牧原擬投資88.7億元用于生豬養(yǎng)殖基地,,此舉將使公司生豬養(yǎng)殖規(guī)模擴(kuò)張近33%,;還擬投資22.87億元用于新建4個(gè)生豬屠宰項(xiàng)目,合計(jì)屠宰能力1300萬(wàn)頭,。但若豬價(jià)持續(xù)低迷,,甚至進(jìn)一步走低的話,牧原的資金鏈壓力可想而知,。也正是因?yàn)檫@樣,,牧原的大股東緊急注入60億元用于補(bǔ)充流動(dòng)資金就不難理解了,。

豬價(jià)運(yùn)行的核心是供需關(guān)系,,就當(dāng)前市場(chǎng)來(lái)看,,卻仍然處于供需平衡并稍顯寬松的狀態(tài),至少短期內(nèi)并無(wú)明顯改善的跡象,。安糧期貨研究所對(duì)沖策略負(fù)責(zé)人鐘遠(yuǎn)指出,,截至10月首周,全國(guó)二元能繁母豬價(jià)格為49.31元/公斤,,較去年11月的高點(diǎn)(76.5元/公斤一線)下降約27元/公斤,,表明本輪能繁母豬產(chǎn)能(二季度存欄4564萬(wàn)頭)仍未完全出清,后期生豬存欄(約4.5億頭)維持高位的態(tài)勢(shì)暫難改變,。反觀供需兩端,,需求端保持相對(duì)穩(wěn)定,波動(dòng)較為有限,,最大的變量來(lái)自于供給端,,本輪豬價(jià)的上漲便是始于非洲豬瘟對(duì)生豬存欄的毀滅性打擊。所以,,接下來(lái)行業(yè)供需重歸平衡的標(biāo)準(zhǔn),,也將以供給端去產(chǎn)能的實(shí)質(zhì)性開(kāi)啟為標(biāo)志。而與前幾輪豬周期不同的是,,2019年生豬價(jià)格上漲超過(guò)了2006年至2018年的常規(guī)波動(dòng)區(qū)間,,部分節(jié)點(diǎn)價(jià)格超過(guò)40元/公斤。期間,,包括養(yǎng)殖戶和相關(guān)企業(yè)積累了大量資金,。相當(dāng)于,其承受虧損的能力較前述三輪周期中明顯增強(qiáng),。而就今年豬價(jià)走勢(shì)來(lái)看,,二季度部分成本較高的上市公司出現(xiàn)虧損,三季度虧損范圍進(jìn)一步擴(kuò)大,,部分企業(yè)銷(xiāo)售均價(jià)跌至11元/公斤左右,,行業(yè)虧損周期剛剛開(kāi)啟不久。而迫使供給端產(chǎn)能下降的動(dòng)力,,又需要豬價(jià)長(zhǎng)期低迷,,使供給端維持虧損狀態(tài),進(jìn)而刺激產(chǎn)能按照市場(chǎng)化調(diào)節(jié)自發(fā)出清,。對(duì)此中糧期貨亦指出,,“在10月份生豬價(jià)格反彈超預(yù)期的背景下,當(dāng)前仔豬的補(bǔ)欄和二元后備母豬的補(bǔ)欄存在一定的好轉(zhuǎn),?;诋?dāng)前16元/kg的靜態(tài)價(jià)格來(lái)看,,自繁自養(yǎng)和外購(gòu)仔豬育肥都是有利潤(rùn)空間的,這對(duì)于市場(chǎng)而言,,尤其是對(duì)于散戶而言是一個(gè)信心的提振……補(bǔ)欄意愿的加強(qiáng),,會(huì)導(dǎo)致產(chǎn)能去化的路徑被拉長(zhǎng),預(yù)計(jì)生豬價(jià)格下行周期可能要比人們想象的更久,?!?/span>另?yè)?jù)21世紀(jì)經(jīng)濟(jì)報(bào)道此前報(bào)道,亦有不少中小型養(yǎng)殖戶因自繁自養(yǎng),、人力成本等又是,,其養(yǎng)殖成本可以低至10元/公斤。換言之,,上市豬企出現(xiàn)大幅虧損時(shí),,仍然有少部分養(yǎng)殖戶處于微利狀態(tài),而這本身也不利于行業(yè)產(chǎn)能的出清,。此外,,就過(guò)去15年的歷史來(lái)看,產(chǎn)能出清的過(guò)程往往要維持2至3年時(shí)間,,如2008年4月到2010年4月,、2011年9月到2014年4月、2016年6月到2018年5月,。按照上述價(jià)格運(yùn)行周期,以及2019年11月生豬價(jià)格的絕對(duì)高點(diǎn)來(lái)看,,行業(yè)底部將在2021年底至2022年底出現(xiàn),。只是,行業(yè)分析不應(yīng)刻舟求劍,。2019年8月開(kāi)始,,國(guó)內(nèi)生豬價(jià)格便已經(jīng)開(kāi)始脫離原有的價(jià)格運(yùn)行區(qū)間,歷史數(shù)據(jù)的參考價(jià)值有所下降,。即便2022年能夠見(jiàn)底,,在下一輪周期中,生豬價(jià)格重歸40元/公斤峰值的可能性也很小了,。重歸理性之后,,25元至30元/公斤的生豬豬價(jià),可能將成為未來(lái)幾年的高價(jià)區(qū),。反應(yīng)到企業(yè)經(jīng)營(yíng)層面,,“一半收入是凈利”的輝煌將難以復(fù)制,更多是賺取銷(xiāo)量,、產(chǎn)業(yè)鏈一體化的利潤(rùn),,這也是為何行業(yè)龍頭牧原股份在虧損的背景下,,仍然執(zhí)著于擴(kuò)產(chǎn)能的原因之一。來(lái)源:南財(cái)智庫(kù)·21世紀(jì)資本研究院

業(yè)內(nèi)人士認(rèn)為,,行業(yè)底部將在2021年底至2022年底出現(xiàn),。只是,行業(yè)分析不應(yīng)刻舟求劍,。國(guó)內(nèi)生豬價(jià)格已經(jīng)開(kāi)始脫離原有的價(jià)格運(yùn)行區(qū)間,。你認(rèn)為此輪豬周期已進(jìn)入到那個(gè)階段?歡迎在留言區(qū)分享觀點(diǎn),。

1.每期留言獲贊最多者,,將獲贈(zèng)當(dāng)月《農(nóng)財(cái)寶典》畜牧版雜志一本。

2.獲贊數(shù)統(tǒng)計(jì)截至后一期開(kāi)始前,,每期獲贊最多的評(píng)論將在后一期進(jìn)行展示,。

3.所有評(píng)論都將經(jīng)過(guò)審核,請(qǐng)參與者理性分析,,友善發(fā)言,,言語(yǔ)過(guò)激的評(píng)論將不予通過(guò)。

4.本活動(dòng)最終解釋權(quán)歸《農(nóng)財(cái)寶典》畜牧版編輯部所有,。

2021年,,中國(guó)畜牧業(yè)正經(jīng)歷艱難與煎熬的一年。行情低迷,,疫情依舊,,方向迷茫……新賽道,,如何遠(yuǎn)行,?寒冬至,怎樣破冰,?對(duì)方向和大勢(shì)的選擇,,行業(yè)領(lǐng)袖和主流企業(yè)的判斷,至關(guān)重要,。在一個(gè)被顛覆的行業(yè),,保持空杯心態(tài)充分交流學(xué)習(xí),方能進(jìn)步。

2021年12月9-11日,,第十一屆中國(guó)農(nóng)牧業(yè)風(fēng)云會(huì)暨廣東畜禽現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)園推介會(huì)將在廣州華鉅君悅酒店舉辦,。本屆大會(huì)內(nèi)容豐富,大咖云集,,預(yù)計(jì)將有超1000位行業(yè)精英共聚一堂,。歡迎關(guān)注!