小小一塊牛羊肉,,代表著消費(fèi)者對健康,、高品質(zhì)生活的追求,,也凝聚了肉牛羊產(chǎn)業(yè)工作者的辛勤汗水,。如果想盡情享用牛羊美味,,當(dāng)前有兩大問題亟需解決:1.牛肉消費(fèi)需求旺盛但產(chǎn)能嚴(yán)重不足,,更令人擔(dān)憂的是缺口還在日漸擴(kuò)大,;2.肉牛養(yǎng)殖市場效益不錯,但養(yǎng)殖戶缺乏技術(shù)和資金,,難以做大做強(qiáng),。如何解決行業(yè)痛點(diǎn)問題,需要更多的思考與突破,,同時也需要國家制定相關(guān)政策,,從上而下地推動。

“十四五”時期是中國肉牛牦牛產(chǎn)業(yè)加快發(fā)展的戰(zhàn)略機(jī)遇期。如何高質(zhì)量推進(jìn)肉牛牦牛產(chǎn)業(yè)發(fā)展,,從而有效緩解和解決國內(nèi)牛肉剛性需求與市場供給不足的突出矛盾問題依然是“十四五”時期中國肉牛牦牛產(chǎn)業(yè)發(fā)展戰(zhàn)略需求需重點(diǎn)研究解決的關(guān)鍵問題,。按照體系辦公室關(guān)于開展產(chǎn)業(yè)需求調(diào)研,、預(yù)制“十四五”體系任務(wù)的通知要求,,產(chǎn)業(yè)經(jīng)濟(jì)研究室會同崗位專家和有關(guān)綜合試驗站,結(jié)合我國肉牛產(chǎn)業(yè)發(fā)展戰(zhàn)略和產(chǎn)業(yè)發(fā)展趨勢,、特點(diǎn),,對“十四五”期間我國肉牛牦牛產(chǎn)業(yè)需求進(jìn)行了深度調(diào)研,調(diào)研內(nèi)容覆蓋了全國肉牛牦牛養(yǎng)殖場/戶,、肉牛加工企業(yè),、主產(chǎn)縣和肉牛主產(chǎn)省,通過全國27個綜合試驗站的調(diào)研提綱和問卷調(diào)查,,凝練形成“十四五”時期中國肉牛牦牛產(chǎn)業(yè)需求調(diào)研報告,。

一、“十四五”時期肉牛產(chǎn)業(yè)需求調(diào)研基本情況

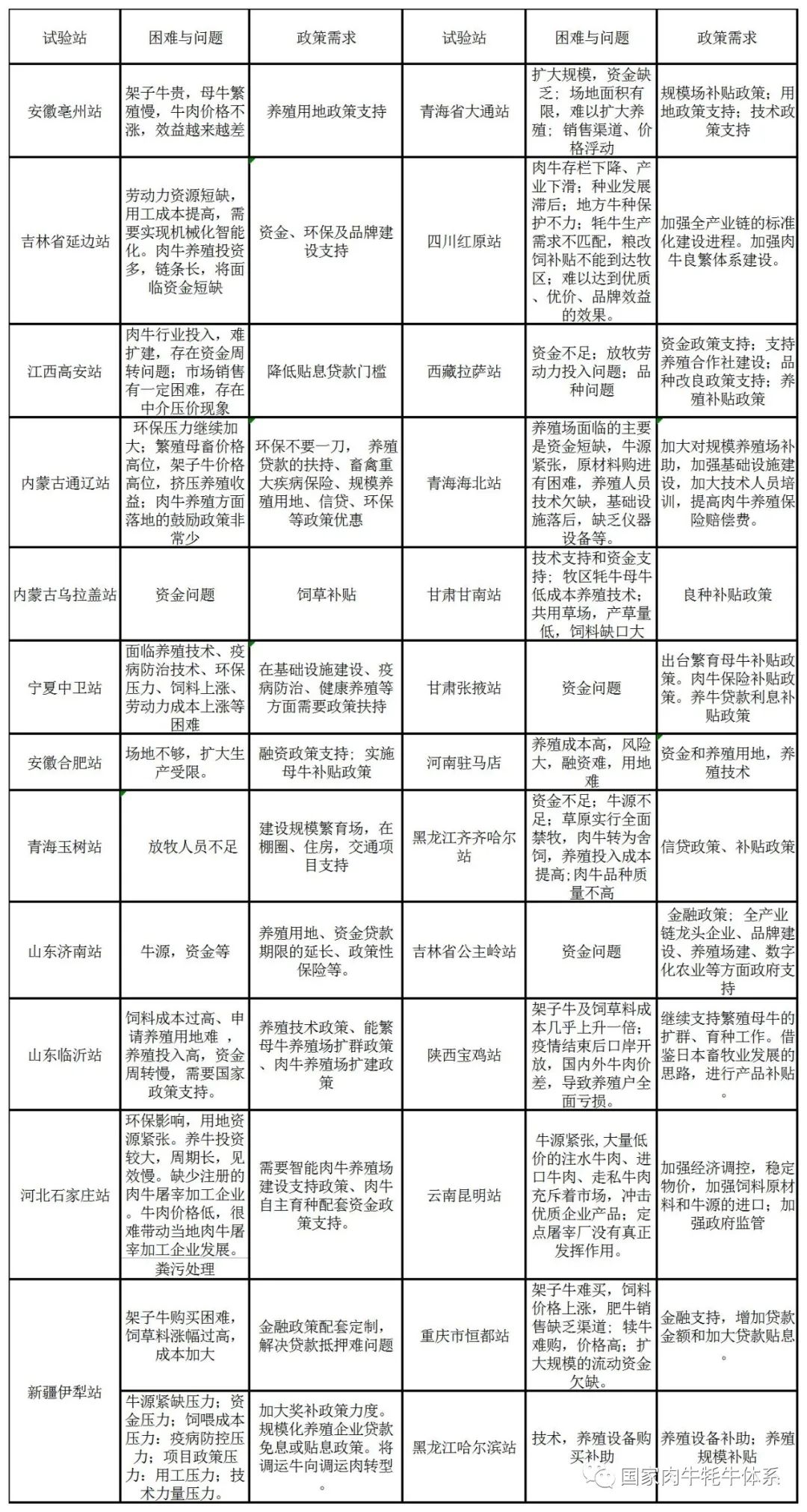

本次調(diào)研依托國家肉牛牦牛產(chǎn)業(yè)技術(shù)體系6個功能研究室和分布在23個省(區(qū))的27個綜合試驗站對全國肉牛產(chǎn)業(yè)進(jìn)行調(diào)研,、數(shù)據(jù)資料搜集和形勢分析研判,,通過對我國肉牛產(chǎn)業(yè)整體發(fā)展情況及存在問題、不同主體需求等展開摸底調(diào)查,,旨在發(fā)掘我國肉牛產(chǎn)業(yè)發(fā)展瓶頸,,探索“十四五”發(fā)展關(guān)鍵舉措和政策需求。由于時間緊迫,,全體人員高度重視并積極響應(yīng),,主要需求調(diào)研結(jié)果見表1。表1 “十四五”期間我國肉牛牦牛產(chǎn)業(yè)需求二,、我國肉牛牦牛產(chǎn)業(yè)發(fā)展面臨的關(guān)鍵問題

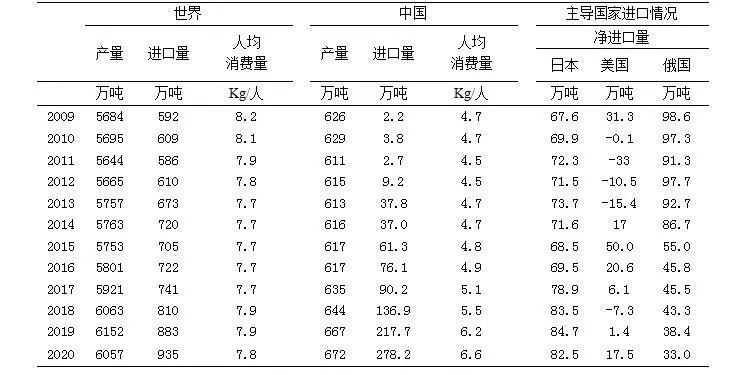

(1)我國牛肉供求矛盾日益突出,,進(jìn)口量急劇增長,需強(qiáng)化國內(nèi)供給保障能力,。近年來我國牛肉需求量不斷增加,,然而中國牛肉產(chǎn)業(yè)供給乏力,國內(nèi)牛肉供給的增長速度不及需求的增加速度,,需求和供給差額越來越大,。中國牛肉消費(fèi)量已經(jīng)由2009年的620多萬噸增長到2020年的近950多萬噸,年均增長率為3.8%,。但中國牛肉產(chǎn)量僅由513.1萬噸增長為672萬噸,,年均增長率只有0.6%。自2012年以后,,中國牛肉缺口逐年拉大,,牛肉自給率近年來下降更為明顯,,已經(jīng)由2009年的101%下降為2020年88.2%。2012年,,中國牛肉產(chǎn)量615萬噸,,中國牛肉需求量625萬噸,需求差額10萬噸,;到2020年,,中國牛肉供需差額已經(jīng)達(dá)到278.2萬噸。從表2可以看出,,我國牛肉供求缺口已經(jīng)達(dá)到了國內(nèi)供給水平的2/5以上,,自給能力顯著下滑。表2 中國牛肉產(chǎn)銷情況(2009-2020) Source: http://worldfood.apionet.or.jp根據(jù)產(chǎn)業(yè)經(jīng)濟(jì)研究預(yù)測,,隨著中國居民收入的增加,、生活水平提高,我國牛肉消費(fèi)量將進(jìn)一步加快增長,。未來十年將增加360萬噸~760萬噸左右,,將達(dá)到世界可進(jìn)口量的50%~80%,已很難通過國際市場進(jìn)口有效解決,。因此,,為保障中國牛肉產(chǎn)品的有效供給,“十四五”期間重點(diǎn)提高國內(nèi)牛肉供給能力,,已經(jīng)成為我國肉牛牦牛產(chǎn)業(yè)發(fā)展戰(zhàn)略需求的重中之重,。按照農(nóng)業(yè)農(nóng)村部最新發(fā)布的《推進(jìn)肉牛肉羊生產(chǎn)發(fā)展五年行動方案》要求,到2025年牛肉自給率保持在85%左右,,產(chǎn)量穩(wěn)定在680萬噸,規(guī)模養(yǎng)殖比重達(dá)到30%,,即需要統(tǒng)籌牧區(qū)、農(nóng)區(qū),、南方草山草坡地區(qū)肉牛生產(chǎn),,挖掘區(qū)域增產(chǎn)潛力;更需要加快轉(zhuǎn)變?nèi)馀Ia(chǎn)方式,,圍繞增加基礎(chǔ)母畜產(chǎn)能,、推進(jìn)品種改良、擴(kuò)大飼草料供給,、發(fā)展適度規(guī)模養(yǎng)殖,、加強(qiáng)重大動物疫病防控;需要壓實(shí)地方責(zé)任,,加大政策支持,強(qiáng)化科技支撐,,不斷提升牛肉綜合生產(chǎn)能力,、供應(yīng)保障能力和市場競爭力,。(2)牛源不足和效益低依然制約著肉牛牦牛產(chǎn)業(yè)發(fā)展的基礎(chǔ)。根據(jù)全國27個綜合試驗站調(diào)查結(jié)果,,80%以上區(qū)域顯示存在牛源不足,、肉牛產(chǎn)業(yè)經(jīng)營效益低的問題。牛源是肉牛產(chǎn)業(yè)發(fā)展基礎(chǔ),,牛源不足是導(dǎo)致肉牛產(chǎn)業(yè)發(fā)展緩慢的主要原因,。其次,由于母牛繁殖率低和母牛肉牛養(yǎng)殖成本增加以及利潤下降也制約著肉牛牦牛養(yǎng)殖戶的生產(chǎn)積極性,,不利于肉牛牦牛養(yǎng)殖業(yè)的發(fā)展壯大,。如何保障一年一胎和提高肉牛養(yǎng)殖業(yè)效益是提高肉牛養(yǎng)殖戶積極性和夯實(shí)肉牛產(chǎn)業(yè)發(fā)展基礎(chǔ)的關(guān)鍵環(huán)節(jié)。國外大多要經(jīng)過幾十年甚至上百年的嚴(yán)格育種工作而形成自己主打的優(yōu)良肉牛品種,,并且每個品種都有其突出的特點(diǎn)和最適宜的生存環(huán)境,。但目前中國肉牛良種化程度仍然偏低,改良肉牛比例不及50%,,且部分地區(qū)由于管理不善,,出現(xiàn)引種退化的現(xiàn)象。中國地方黃牛品種資源豐富,,經(jīng)多年探索努力,,中國肉牛業(yè)在育種領(lǐng)域取得了一定成效,通過國家鑒定成功培育的專門化肉牛品種已達(dá)4個,,包括:夏南牛,、延黃牛、遼育白牛,、云嶺牛,,但這些培育新品種的市場優(yōu)勢尚未充分體現(xiàn),,難以滿足國內(nèi)對于優(yōu)質(zhì)肉牛生產(chǎn)及消費(fèi)需要。為了追求短期的高產(chǎn)量,,大量雜交改良,,造成全國牛品種混雜,各種地方品種,、引進(jìn)品種、乳肉兼用品種,、引進(jìn)品種與地方品種的雜交后代充斥著肉牛市場,,導(dǎo)致牛肉檔次提升難度加大。因此,,我國良種繁育制種體系和聯(lián)合育種機(jī)制需要進(jìn)一步完善和提升,。目前,,中國肉牛養(yǎng)殖仍以小規(guī)模為主,養(yǎng)殖管理方式落后,,肉牛生產(chǎn)效率和質(zhì)量安全需要進(jìn)一步提升,。盡管我國肉牛養(yǎng)殖規(guī)模化水平不斷提高,,但小規(guī)模養(yǎng)殖戶仍然是肉牛供給的主體,其飼養(yǎng)水平較低,,防疫意識較差,,直接影響著牛肉的生產(chǎn)效率和質(zhì)量,。小規(guī)模散戶因缺乏技術(shù)和管理人才,,主要以傳統(tǒng)養(yǎng)殖方式為主,導(dǎo)致肉牛生長狀況不良,,養(yǎng)殖效益低,目前中國肉牛平均胴體重僅相當(dāng)于世界平均水平的70%,。此外,,由于大多數(shù)小規(guī)模養(yǎng)殖戶質(zhì)量安全意識較差。牛舍簡陋設(shè)計不合理,,缺少水源凈化設(shè)置和排污設(shè)備。同時,,肉牛養(yǎng)殖還存在違規(guī)使用禁用藥物,、淘汰藥物等問題。2009年以來,,中國肉牛養(yǎng)殖效益下滑,,導(dǎo)致牛源短缺問題日益突出,,已經(jīng)成為制約肉牛產(chǎn)業(yè)發(fā)展的關(guān)鍵問題之一,。隨著肉牛養(yǎng)殖成本的顯著上升,肉牛養(yǎng)殖收益空間進(jìn)一步縮小,,導(dǎo)致中國肉牛產(chǎn)業(yè)價格與非價格競爭力都處于競爭劣勢地位,。面對國際低價格牛肉大量進(jìn)口咄咄逼人的態(tài)勢,提高肉牛養(yǎng)殖效益,、降低肉牛養(yǎng)殖成本,,是穩(wěn)定中國肉牛養(yǎng)殖業(yè)發(fā)展的有效途徑。(3)信貸資金嚴(yán)重不足和利率高限制著肉牛牦牛產(chǎn)業(yè)發(fā)展壯大。根據(jù)調(diào)查結(jié)果,,70%以上養(yǎng)殖戶(場)反映資金缺乏和信貸利率高等問題制約著肉牛產(chǎn)業(yè)的發(fā)展,。由于肉牛產(chǎn)業(yè)缺乏合適的抵押品,加之養(yǎng)殖周期長,、風(fēng)險高而利潤低,造成肉牛產(chǎn)業(yè)信貸抑制問題非常突出,。促進(jìn)肉牛產(chǎn)業(yè)發(fā)展,,加大肉牛牦牛產(chǎn)業(yè)融資支持和探索肉牛牦牛產(chǎn)業(yè)融資渠道和解決肉牛牦牛產(chǎn)業(yè)融資難、融資貴的問題是制約肉牛產(chǎn)業(yè)進(jìn)一步發(fā)展壯大的關(guān)鍵問題,。尤其在養(yǎng)殖環(huán)節(jié),,缺少資金是飼養(yǎng)10頭以上規(guī)模養(yǎng)殖戶(場)面臨的最主要問題,資金短缺已經(jīng)成為限制肉牛養(yǎng)殖規(guī)模發(fā)展的重要原因之一,。(4)加工業(yè)產(chǎn)能過剩與品牌增值幅度低等問題依然突出,。根據(jù)對龍頭加工企業(yè)的調(diào)查,規(guī)模以上肉牛加工企業(yè)達(dá)產(chǎn)率不到30%,。而且肉牛加工業(yè)低層次,、低質(zhì)量化和低效益競爭問題突出,,難以起到對肉牛產(chǎn)業(yè)引領(lǐng)和帶動作用,,屠宰加工環(huán)節(jié)整體效益低下甚至面臨虧損。目前,,我國肉牛加工業(yè)在塑造現(xiàn)代肉牛加工龍頭企業(yè)、淘汰落后產(chǎn)能方面,,政策力度不足,,導(dǎo)致加工企業(yè)低水平過度競爭突出,盈利水平低,,品牌增值幅度低,競爭力弱,。屠宰加工企業(yè)盲目上馬,、產(chǎn)能過剩是肉牛存欄量減少的間接原因。市場對牛肉的需求隨著消費(fèi)者收入的增加而不斷擴(kuò)大,,大量屠宰,、加工企業(yè)進(jìn)入肉牛產(chǎn)業(yè)帶動了肉牛產(chǎn)業(yè)發(fā)展的同時,,也產(chǎn)生了較大的負(fù)面影響。部分企業(yè)的盲目上馬造成產(chǎn)能過剩,、經(jīng)營效益低下,。

(1)牛肉供給不足而需求旺盛是導(dǎo)致國內(nèi)牛肉供求矛盾日益突出的主要原因,。首先,隨著國內(nèi)居民收入水平的上升,,消費(fèi)需求持續(xù)增長,。一方面由于人均消費(fèi)量快速增長,另一方面農(nóng)村人口向城鎮(zhèn)人口轉(zhuǎn)移,,也進(jìn)一步推動了牛肉消費(fèi)增長,。而從供給方面看,由于我國肉牛產(chǎn)業(yè)脫胎于役用產(chǎn)業(yè),,專業(yè)化水平、科技水平和整體質(zhì)量都較低,,政策支持力度小,,整體發(fā)展水平低,供給增長趨緩,。加之,,近年來肉牛生產(chǎn)成本快速增長,、加之國際市場沖擊導(dǎo)致肉牛生產(chǎn)效益低,,導(dǎo)致肉牛養(yǎng)殖戶大量退出肉牛養(yǎng)殖業(yè)進(jìn)一步影響了肉牛供給能力,。(2)補(bǔ)貼不足和養(yǎng)殖戶退出是導(dǎo)致肉牛產(chǎn)業(yè)緩慢發(fā)展的關(guān)鍵原因。作為弱質(zhì)產(chǎn)業(yè),,加大肉牛產(chǎn)業(yè)的補(bǔ)貼力度也是主要發(fā)達(dá)國家普遍采用的關(guān)鍵政策工具,。由于我國政府政策核心主要在糧食和生豬安全供給問題,肉牛產(chǎn)業(yè)多年來一直未能得到足夠的補(bǔ)貼支持,。由于役用牛退出和機(jī)械替代,,隨著肉牛養(yǎng)殖效益下滑導(dǎo)致大量養(yǎng)殖戶紛紛退出了肉牛養(yǎng)殖業(yè),,直接動搖了肉牛產(chǎn)業(yè)發(fā)展基礎(chǔ)。近年來,,盡管我國肉牛養(yǎng)殖規(guī)?;讲粩嗵岣撸∫?guī)模養(yǎng)殖戶仍然是肉牛供給的主體,其飼養(yǎng)水平較低,,防疫意識較差,,直接影響著牛肉的生產(chǎn)效率和質(zhì)量,。小規(guī)模散戶因缺乏技術(shù)和管理人才,,主要以傳統(tǒng)養(yǎng)殖方式為主,,導(dǎo)致肉牛生長狀況不良,養(yǎng)殖效益低,,目前中國肉牛平均胴體重僅相當(dāng)于世界平均水平的70%。為了保護(hù)生態(tài)環(huán)境,,自20世紀(jì)90年代末實(shí)施“封山禁牧”政策以來,,全國已有25個省(自治區(qū),、直轄市)980個縣市全部或部分實(shí)施了封山禁牧政策,。但是,,母牛的生理特性決定了其飼養(yǎng)過程中不能完全舍飼,,需要一定的放牧空間,,否則將嚴(yán)重影響母牛繁殖率。母牛養(yǎng)殖戶缺少適宜的飼養(yǎng)環(huán)境,,增加了養(yǎng)殖成本,,導(dǎo)致母牛存欄大幅度下滑。(3)以質(zhì)押和聯(lián)保為基礎(chǔ)的信貸體系難以滿足高投資,、長周期和高風(fēng)險肉牛產(chǎn)業(yè)發(fā)展需求是限制肉牛產(chǎn)業(yè)發(fā)展關(guān)鍵制約因素,。探索適宜于肉牛產(chǎn)業(yè)特點(diǎn)的信貸政策和信貸產(chǎn)品才能更好地滿足肉牛產(chǎn)業(yè)信貸資金需求。肉牛養(yǎng)殖戶/場信貸供給和信貸需求能力不匹配的問題,,也是制約著肉牛產(chǎn)業(yè)發(fā)展的關(guān)鍵因素。缺乏合適的抵押產(chǎn)品和以小農(nóng)戶聯(lián)保貸款方式為主的信貸模式很難滿足適度規(guī)模養(yǎng)殖場/戶的信貸資金的需求,,也制約著高質(zhì)量肉牛養(yǎng)殖場/戶的發(fā)展,。(4)牛源不足和低水平競爭是導(dǎo)致規(guī)模以上企業(yè)達(dá)產(chǎn)率低的重要原因。20世紀(jì)90年代以后社會經(jīng)濟(jì)和農(nóng)業(yè)機(jī)械化水平的提高使牛的肉用功能逐漸取代了役用功能,,肉牛產(chǎn)業(yè)取得了突飛猛進(jìn)的發(fā)展,。進(jìn)入21世紀(jì)以后,現(xiàn)代化屠宰加工企業(yè)不斷涌現(xiàn)并促使肉牛產(chǎn)業(yè)由傳統(tǒng)向現(xiàn)代化模式轉(zhuǎn)變,,2008年以來隨著勞動力價格、玉米等飼料價格的不斷上漲,,小規(guī)模戶肉牛養(yǎng)殖比較效益不斷下降,,很多地區(qū)出現(xiàn)了母牛和肉牛存欄嚴(yán)重下滑的現(xiàn)象,牛源緊張狀況直接增加了屠宰加工企業(yè)的生產(chǎn)成本,,同時導(dǎo)致加工企業(yè)達(dá)產(chǎn)率嚴(yán)重不足,。四,、“十四五”肉牛牦牛產(chǎn)業(yè)經(jīng)濟(jì)政策需求分析

(1)加大肉牛產(chǎn)業(yè)補(bǔ)貼政策需求,。政策支持與引導(dǎo)是促進(jìn)我國肉牛產(chǎn)業(yè)健康、穩(wěn)定發(fā)展的重要手段和途徑之一,。目前,,日本、歐美等部分發(fā)達(dá)國家都相繼出臺了涵蓋母牛,、犢牛,、飼料、飼草,、牛舍,、飼養(yǎng)設(shè)備、糞便處理等方面的補(bǔ)貼政策,。我國對生豬,、奶牛等產(chǎn)業(yè)也初步形成了較為完善的產(chǎn)業(yè)支持政策體系,但我國肉牛產(chǎn)業(yè)發(fā)展相關(guān)支持政策還不完善,。我國肉牛價格穩(wěn)定政策尚未形成,,肉牛市場風(fēng)險很大,價格波動頻繁,,廣大肉牛養(yǎng)殖戶的飼養(yǎng)積極性受到嚴(yán)重影響,。肉牛保險政策不健全,,理賠體系不完善,數(shù)據(jù)核實(shí)困難,,基層理賠鑒定人員缺乏基本取證設(shè)備,,承保、理賠,、鑒定,、委托關(guān)系不夠規(guī)范,,理賠不及時等問題突出,,影響了養(yǎng)殖戶投保的積極性,阻礙了肉牛保險政策功能的發(fā)揮,。盡管國家和地方各級政府對肉牛產(chǎn)業(yè)發(fā)展也出臺了相關(guān)的扶持政策,,投入了一定的資金,一定程度上促進(jìn)了我國肉牛產(chǎn)業(yè)的發(fā)展,,但從肉牛產(chǎn)業(yè)發(fā)展面臨的困難和發(fā)展需求看,,投入扶持的力度還不夠,對產(chǎn)業(yè)發(fā)展的影響,、導(dǎo)向和促進(jìn)作用還要加強(qiáng),這也是關(guān)系到能否保證我國肉牛養(yǎng)殖業(yè)健康可持續(xù)發(fā)展的重大課題,。目前,,90%以上的養(yǎng)殖場均表示缺乏肉牛母牛補(bǔ)貼政策,而且補(bǔ)貼額度低,,難以起到激勵養(yǎng)殖戶積極性的作用。另外,,針對貸款難、貸款貴的問題,,需要政府出臺貸款貼息政策支持,。針對主產(chǎn)區(qū)和重點(diǎn)肉牛養(yǎng)殖戶/場出臺補(bǔ)貼政策,包括適度規(guī)模補(bǔ)貼,、保險補(bǔ)貼和貼息補(bǔ)貼政策等,。(2)肉牛產(chǎn)業(yè)科技支撐需求,。增強(qiáng)肉牛養(yǎng)殖業(yè)科技支撐能力,,加大肉牛產(chǎn)業(yè)技術(shù)研發(fā)的資金投入力度,。加強(qiáng)科技攻關(guān)能力,盡快縮小與發(fā)達(dá)國家的差距,。需要加大地方優(yōu)良品種資源保護(hù)和開發(fā)力度,,加強(qiáng)對地方良種牛的生產(chǎn)性能和肉質(zhì)選育提高。現(xiàn)代信息技術(shù)是解決肉牛產(chǎn)業(yè)粗放,、低效,、競爭乏力的關(guān)鍵,,對飼料供應(yīng),、肉牛飼養(yǎng)、肉牛屠宰加工,、儲存運(yùn)輸,、銷售、檢疫檢驗等整條產(chǎn)業(yè)鏈的各個環(huán)節(jié)具有重要意義,。此外,,先進(jìn)的技術(shù)和管理方法不能迅速傳播,帶來了肉牛產(chǎn)業(yè)相關(guān)企業(yè)生產(chǎn),、管理水平低下的問題,傳統(tǒng)的檢測和預(yù)警技術(shù)不夠先進(jìn),,帶來了肉牛產(chǎn)業(yè)抗風(fēng)險能力有限,、轉(zhuǎn)型升級相對乏力的問題。因此,,我國肉牛產(chǎn)業(yè)發(fā)展必須要積極擴(kuò)大現(xiàn)代技術(shù)的應(yīng)用范圍和提升水平,。(3)肉牛加工業(yè)提質(zhì)增效及品牌建設(shè)需求。以提升龍頭加工企業(yè)發(fā)展質(zhì)量和品牌發(fā)展為重點(diǎn),,開展肉牛加工業(yè)優(yōu)化布局、效率提升及品牌建設(shè)研究,。建立肉牛屠宰加工行業(yè)準(zhǔn)入制度,,防止企業(yè)盲目上馬沖擊產(chǎn)業(yè)健康發(fā)展。通過引入投資人,、重組整合,、重點(diǎn)扶持等措施,,擴(kuò)大養(yǎng)殖規(guī)模,提升加工能力,,打造優(yōu)勢品牌,,拓展高端市場,增強(qiáng)發(fā)展動力,,做大主體規(guī)模,,帶動全產(chǎn)業(yè)鏈發(fā)展。根據(jù)養(yǎng)殖,、屠宰加工技術(shù)水平和產(chǎn)業(yè)現(xiàn)狀,,以技術(shù)標(biāo)準(zhǔn)為基礎(chǔ)實(shí)施準(zhǔn)入制度,促使科技含量低,、發(fā)展前景差的屠宰加工企業(yè)的自我淘汰,,使企業(yè)的布局和產(chǎn)能與當(dāng)?shù)氐娜馀pB(yǎng)殖實(shí)際相符合,促進(jìn)肉牛產(chǎn)業(yè)健康發(fā)展,。同時,,加強(qiáng)肉牛產(chǎn)業(yè)品牌體系建設(shè),以區(qū)域品牌,、企業(yè)品牌和國家名牌,,加大龍頭企業(yè)品牌建設(shè)力度,以品牌提升肉牛產(chǎn)業(yè)鏈價值和帶動肉牛產(chǎn)業(yè)高質(zhì)量發(fā)展,。(4)規(guī)模養(yǎng)殖場(戶)用地政策需求。針對適度規(guī)模養(yǎng)殖場(戶)用地難的問題,,需要統(tǒng)籌規(guī)劃做好規(guī)模養(yǎng)殖場(戶)的用地支持政策,。一方面,對規(guī)模養(yǎng)殖場(戶)用地傾斜,;第二,,對于“糧改飼”等采取糧食補(bǔ)貼政策同等效果補(bǔ)貼政策。從土地規(guī)模角度和養(yǎng)殖規(guī)模角度給與重點(diǎn)傾斜支持,,加大肉牛母牛養(yǎng)殖支持配套政策支持力度。報告完成單位:國家肉牛牦牛體系經(jīng)濟(jì)研究室,。參與調(diào)研單位:產(chǎn)業(yè)經(jīng)濟(jì)研究室,、駐馬店站,、通遼站,、中衛(wèi)站、宿州站,、臨沂站,、濟(jì)南站,、延邊站,、隨州站、烏拉蓋站,、漣源站,、寶雞站、齊齊哈爾站,、昆明站,、海北站,、紅原站、拉薩站,、玉樹站,、大通站、甘南站,、高安站,、公主嶺站、張掖站,、哈爾濱站,、合肥站、恒都站,、石家莊站,、伊犁站。(文章來源:國家肉牛牦牛產(chǎn)業(yè)技術(shù)體系)

留言交流!