玉米是我國(guó)第一大作物,占糧食總產(chǎn)量近 40%,其中 60%以上用于飼料,,是聯(lián)系種植業(yè)和養(yǎng)殖業(yè)的紐帶,。分析和預(yù)測(cè) 2024 年國(guó)內(nèi)玉米的生產(chǎn)形勢(shì),、消費(fèi)形勢(shì)和貿(mào)易形勢(shì),,對(duì)于玉米產(chǎn)業(yè)的穩(wěn)定發(fā)展,,保障國(guó)家糧食安全具有重大意義,。

國(guó)內(nèi)玉米生產(chǎn)形勢(shì)分析

玉米種植面積增加有限,單位產(chǎn)量及總產(chǎn)量穩(wěn)步增加,。根據(jù)國(guó)家糧油信息中心數(shù)據(jù)顯示,,2023 年國(guó)內(nèi)玉米種植效益較高,農(nóng)民種植玉米意愿較強(qiáng),,同時(shí)玉米生產(chǎn)者補(bǔ)貼相對(duì)于大豆補(bǔ)貼下降,,玉米種植面積或?qū)⒈3址€(wěn)定。玉米單產(chǎn)提升行動(dòng)助推單產(chǎn)穩(wěn)步增加,,總產(chǎn)量也同玉米單產(chǎn)呈相同的變化趨勢(shì),。根據(jù)中國(guó)農(nóng)業(yè)產(chǎn)業(yè)模型,預(yù)計(jì) 2024 和 2025 年玉米種植面積分別達(dá)到 4422.65 萬(wàn)公頃和4425.31 萬(wàn)公頃,。由于技術(shù)進(jìn)步,、種植模式優(yōu)化,玉米單位產(chǎn)量穩(wěn)步增加,,玉米總產(chǎn)量將呈現(xiàn)穩(wěn)步增加趨勢(shì),。預(yù)計(jì) 2024 年玉米單位產(chǎn)量將達(dá)到 6607.06 千克/公頃,總產(chǎn)量達(dá)到 29220.71 萬(wàn)噸,。

國(guó)內(nèi)玉米消費(fèi)形勢(shì)分析

玉米消費(fèi)相對(duì)穩(wěn)定,,深加工向好,飼用消費(fèi)或降。2024 年在原料玉米供應(yīng)增加,、價(jià)格下滑預(yù)期下,,亦有利于下游深加工企業(yè)的利潤(rùn),,支撐開機(jī)率同比回升,,預(yù)期 2024 年深加工對(duì)玉米的消耗量同比將有所增加。在生豬產(chǎn)能過剩,,行業(yè)利潤(rùn)不佳以及去產(chǎn)能化等情況下,,玉米飼料消費(fèi)同比預(yù)期將有所下降。根據(jù)中國(guó)農(nóng)業(yè)產(chǎn)業(yè)模型,,預(yù)計(jì) 2024 年玉米消費(fèi)總量(不含庫(kù)存變化)為 31784.63 萬(wàn)噸,,同比增長(zhǎng) 0.6%;其中,,食用消費(fèi) 1880.87 萬(wàn)噸,,同比減少 0.48%;飼用消費(fèi) 16563.23 萬(wàn)噸,,同比下降 0.31%,;工業(yè)消費(fèi) 7936.79 萬(wàn)噸,同比增長(zhǎng) 3.07%,。國(guó)內(nèi)玉米貿(mào)易形勢(shì)分析

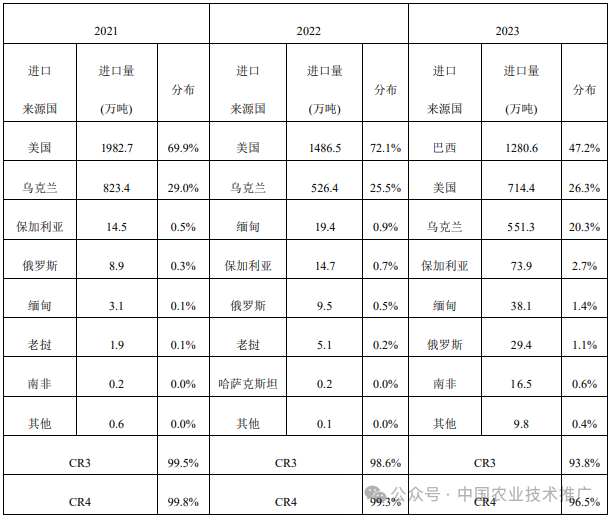

玉米短期進(jìn)口數(shù)量有所減少,,但長(zhǎng)期進(jìn)口量仍將有較大的增長(zhǎng)空間。2023 年,,我國(guó)進(jìn)口玉米數(shù)量達(dá)到了 2714 萬(wàn)噸,,同比增長(zhǎng)了 31.6%。進(jìn)口玉米規(guī)模再次重返高位,,是繼 2021 年創(chuàng)下的 2835萬(wàn)噸的歷史紀(jì)錄后的第二高水平,。連續(xù) 4 年,我國(guó)的進(jìn)口玉米超出配額,,連續(xù) 3 年進(jìn)口玉米超過 2000 萬(wàn)噸的大關(guān),。2023 年玉米主要進(jìn)口來源國(guó)是烏克蘭(20.3%)、美國(guó)(26.3%)和巴西(47.2%),,巴西首次取代美國(guó)成為我國(guó)玉米第一大進(jìn)口來源國(guó),。預(yù)計(jì) 2024 年國(guó)內(nèi)玉米供給充足,產(chǎn)需缺口將有所縮小,,進(jìn)口量將有所減少,,但國(guó)際市場(chǎng)玉米價(jià)格低廉,玉米進(jìn)口在未來幾年仍可能保持高位,。根據(jù)中國(guó)農(nóng)業(yè)產(chǎn)業(yè)模型,,預(yù)計(jì)2024年玉米凈進(jìn)口量為2563.92萬(wàn)噸,較 2023 年下降 5.46%。實(shí)施玉米單產(chǎn)提升工程,,啟動(dòng)新一輪千億斤糧食產(chǎn)能提升行動(dòng),。加大科研立項(xiàng)支持力度,選準(zhǔn)一批有潛力,、可突破,、可預(yù)期品種和技術(shù),加強(qiáng)攻關(guān),,實(shí)現(xiàn)玉米單產(chǎn)提升和成本下降,。優(yōu)化進(jìn)口來源,降低玉米進(jìn)口市場(chǎng)集中度,。未來我國(guó)玉米進(jìn)口可向羅馬尼亞,、俄羅斯、緬甸和老撾等“一帶一路”沿線國(guó)家拓展,,以降低我國(guó)玉米進(jìn)口的市場(chǎng)集中度,。

表 1 CASM 預(yù)測(cè)中國(guó)玉米供需平衡表

數(shù)據(jù)來源:中國(guó)農(nóng)業(yè)產(chǎn)業(yè)發(fā)展報(bào)告 2024

數(shù)據(jù)來源:中國(guó)農(nóng)業(yè)產(chǎn)業(yè)發(fā)展報(bào)告 2024

表2 中國(guó)玉米進(jìn)口量國(guó)別分布情況

注:根據(jù)布瑞克數(shù)據(jù)庫(kù)整理所得。CR3 表示前 3 位貿(mào)易量占比累計(jì)數(shù),,CR4 表示前 4 位貿(mào)易量占比累計(jì)數(shù),。

注:根據(jù)布瑞克數(shù)據(jù)庫(kù)整理所得。CR3 表示前 3 位貿(mào)易量占比累計(jì)數(shù),,CR4 表示前 4 位貿(mào)易量占比累計(jì)數(shù),。

來源丨中國(guó)農(nóng)科院玉米產(chǎn)業(yè)專家團(tuán)聯(lián)系農(nóng)財(cái)君丨18565265490南方農(nóng)村報(bào)丨農(nóng)財(cái)寶典