牧原股份:在爭議中成長的行業(yè)龍頭,三大優(yōu)勢助力穿越豬周期低谷

《農(nóng)財寶典》新牧網(wǎng)記者 黃子民

尊重豬就是尊重自己,,崇拜豬就是崇拜自己,。這是《拜豬文》中的一句話。據(jù)說每個進(jìn)入牧原的員工,,都需要熟讀并背誦這篇文章,。

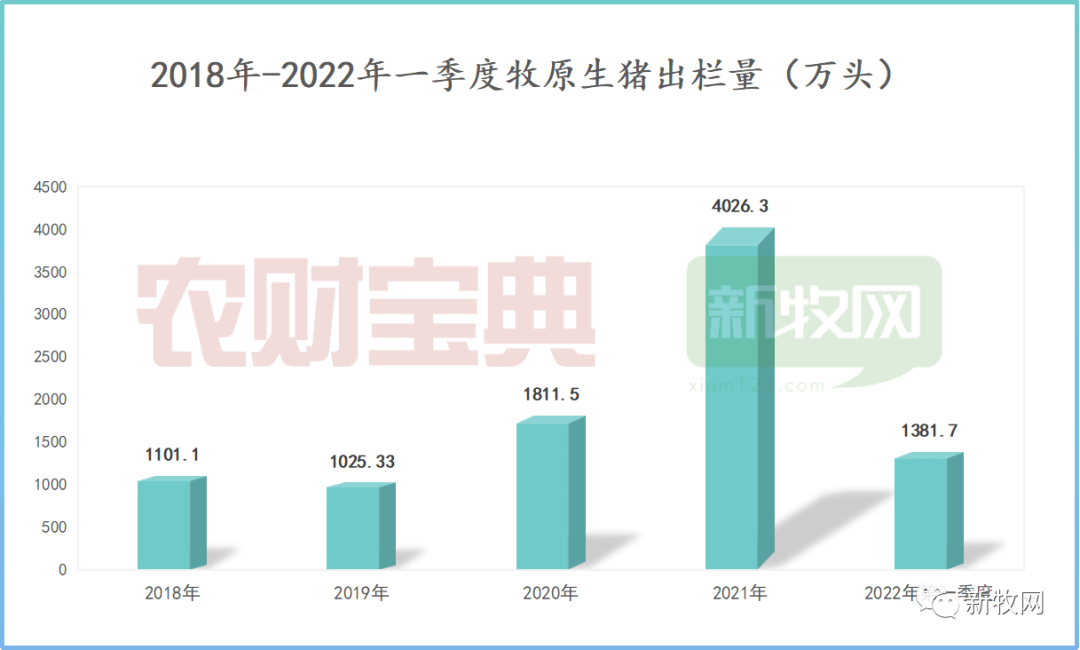

牧原對養(yǎng)豬的尊重,不僅停留在書面上,。牧原股份30年來專注養(yǎng)豬,,不斷發(fā)展壯大,從22頭母豬開始,,到全國出欄第一,。僅2013-2021年,牧原的生豬出欄量便從130.68萬頭增長至 4026.3萬頭,,增長了30倍,。

過去的2021年是本輪豬周期的底部?!氨娙司尢?,牧原獨贏”的現(xiàn)象也導(dǎo)致市場對牧原的非議聲不斷。近日,,牧原股份收到了深交所針對公司2021年年報的問詢函,,深交所要求公司說明包括貿(mào)易和屠宰等業(yè)務(wù)收入暴增數(shù)倍的原因、大額關(guān)聯(lián)采購的合理性,、豬價大跌卻未對存貨計提跌價準(zhǔn)備的原因及合理性等在內(nèi)的六大問題,。

一時間,行業(yè)議論紛紛,。

牧原股份始創(chuàng)于 1992 年,,2014 年在深交所上市。經(jīng)過30年發(fā)展,,公司已建立起集飼料加工,、種豬選育、種豬擴(kuò)繁,、商品豬飼養(yǎng),、屠宰肉食于一體的豬肉產(chǎn)業(yè)鏈,。2021年牧原出欄生豬4026萬頭,出欄量名列全國第一,。目前,,牧原在全國布局230家養(yǎng)殖子公司、22 家屠宰子公司,,生豬養(yǎng)殖產(chǎn)能超7000萬頭,,生豬屠宰產(chǎn)能2200萬頭,是國內(nèi)養(yǎng)豬業(yè)當(dāng)之無愧的龍頭老大,。

然而,,龍頭企業(yè)的發(fā)展并非一帆風(fēng)順。一路走來,,牧原的成長伴隨著掌聲與罵聲,。牧原憑一己之力快速推動了中國養(yǎng)豬業(yè)的集約化和規(guī)模化發(fā)展進(jìn)程,,維護(hù)了“豬糧安天下”的愿景,。但也有聲音認(rèn)為,牧原的瘋狂擴(kuò)張,,改變了中國養(yǎng)豬業(yè)的基本面,,讓中小豬企“無路可走”,也打亂了行情,。

時間回?fù)艿奖据嗀i周期的開端,。2018年8月,中國報告首例非瘟案例,,隨后疫情以迅雷不及掩耳之勢撲向全國,。養(yǎng)豬巨頭無可避免受到疫情沖擊。牧原采取自繁自養(yǎng)一體養(yǎng)殖模式和優(yōu)秀的防非策略,,保住了20多年的發(fā)展碩果,。

2020年上半年,牧原股份的出欄量及凈利潤首次超越溫氏股份,,成為行業(yè)第一。行業(yè)驚呼,,養(yǎng)豬業(yè)“新王”誕生,。由此,人們也開啟了關(guān)于牧原采用的自繁自養(yǎng)的一體化產(chǎn)業(yè)鏈模式與溫氏采用“公司+農(nóng)戶”模式誰更好的討論,。

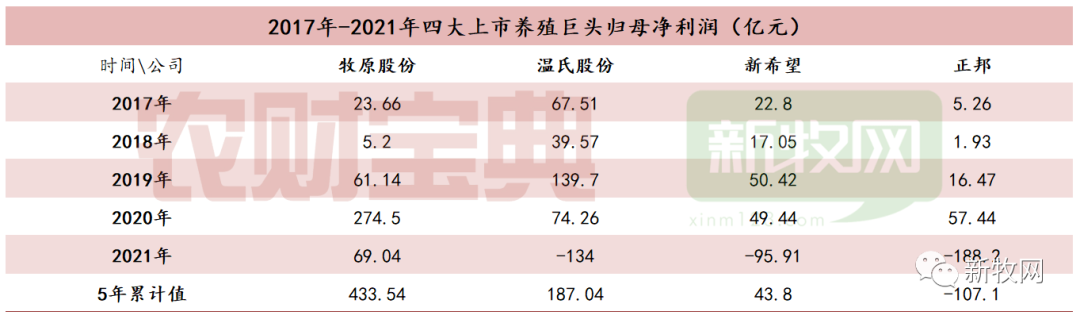

非瘟帶來的是“超級豬周期”的狂歡,。當(dāng)行業(yè)還沉浸在對行情繼續(xù)沖高的遐想時,2021年春節(jié)過后,,全國豬價開始迅速走低,,并在低位震蕩,。隨著豬價進(jìn)入寒冬,豬企紛紛進(jìn)入深度虧損,。但在這時,,人們驚奇地發(fā)現(xiàn),牧原股份卻逆勢實現(xiàn)了巨額盈利,。根據(jù)年報數(shù)據(jù)顯示,,牧原股份2021年全年實現(xiàn)歸母凈利潤69.04億元。

一時間,,“牧原財務(wù)造假”的質(zhì)疑聲鋪天蓋地而來,。雪上加霜的是,牧原一季報顯示,,公司前3月凈虧損51.8億元,,為上市豬企四強(qiáng)之最。5月18日,,牧原股份收到深交所針對公司2021年年報的問詢函,,被要求就是否存在流動性風(fēng)險、貿(mào)易和屠宰等業(yè)務(wù)收入暴增數(shù)倍的原因,、大額關(guān)聯(lián)采購的合理性,、豬價大跌卻未對存貨計提跌價準(zhǔn)備的原因及合理性、固定資產(chǎn)等未計提減值準(zhǔn)備的原因及合理性等6大問題進(jìn)行說明,。作為行業(yè)龍頭的牧原,,突然身陷風(fēng)暴中心。

有行業(yè)人士提出,,牧原的全產(chǎn)業(yè)鏈模式,風(fēng)險和收益都在放大,,一旦出現(xiàn)問題,,可能是無法挽回的。面對深交所的問詢,,不少人也好奇,,目前牧原的財務(wù)狀況究竟如何?

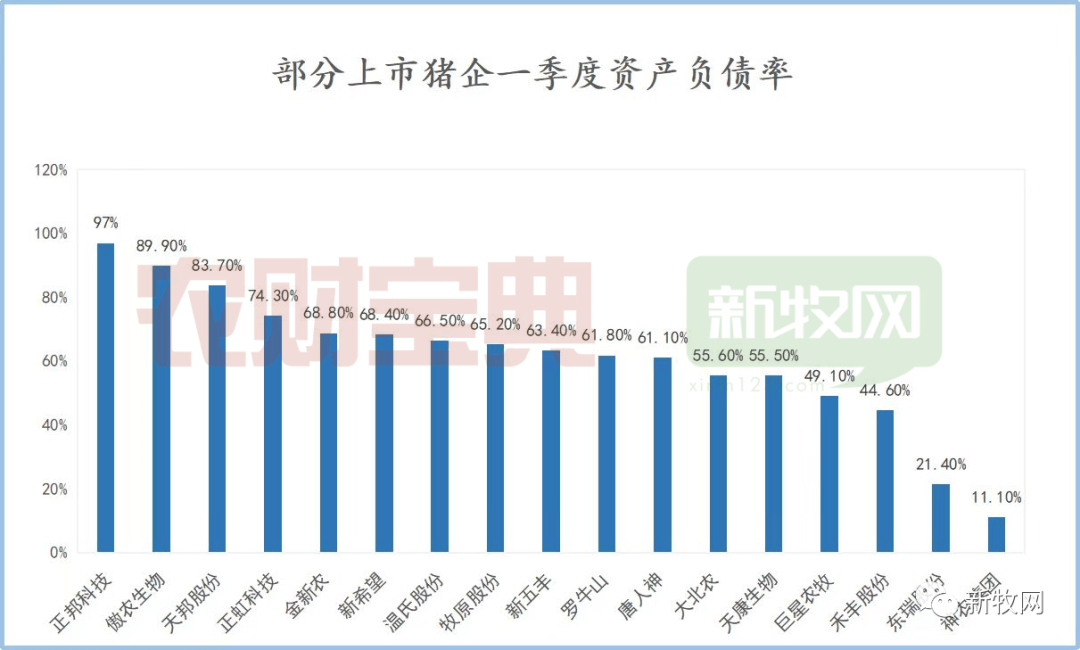

2020年以來,,牧原股份資產(chǎn)負(fù)債率持續(xù)上升,。截至2021年末公司資產(chǎn)負(fù)債率為61.3%,同比增加15.21%,;2022年一季度末,,牧原資產(chǎn)負(fù)債率進(jìn)一步上升至65.2%,是上市以來最高點,。

生豬行業(yè)資深投資人士梁仲冰認(rèn)為,,牧原確實在經(jīng)歷一個非常艱難的時期,,但目前并沒有明確的證據(jù)證實牧原財務(wù)造假。2021年牧原之所以能逆勢盈利,,很大概率是因為豬只銷售的結(jié)構(gòu)差異和出欄時間差異導(dǎo)致的,。牧原確實是把握出欄時機(jī)的高手,去年上半年,,牧原通過出售仔豬,、加快出欄等手段,實現(xiàn)了95億元的盈利,。但策略再好,,也無法打破行情低谷的束縛。去年第三季度和第四季度,,牧原分別虧損8.2億元及18億元,,可以說,去年牧原的盈利全靠上半年打下的基礎(chǔ),。

有證券從業(yè)人士向記者透露,,財務(wù)粉飾普遍存在于各大上市公司的財報當(dāng)中,但這與造假有本質(zhì)上的區(qū)別,。從行業(yè)整體情況來看,,2021年行業(yè)整體負(fù)債率大幅上升,牧原的資產(chǎn)負(fù)債率在行業(yè)中并不算特別夸張,。而牧原去年雖然盈利,,但同比也已經(jīng)大幅下降了,整體來看財報數(shù)據(jù)是合理的,。

那么今年第一季度豬價并未回穩(wěn),,牧原卻一直加大出欄,這是出于什么原因,?

杭州某新銳動保企業(yè)董事長曾強(qiáng)表示,,牧原前4月出欄超2000萬頭生豬,其實也是“箭在弦上,,不得不發(fā)”,。他提出,生豬是周期性很強(qiáng)的商品,,到時間了就需要出欄,,過度的壓欄只會徒增成本。牧原在第一季度的集中出欄只能說明它半年前對行情預(yù)判比較樂觀,,出于對自身生產(chǎn)水平的信心,加上資本的加持,,使得牧原的養(yǎng)殖策略更為冒進(jìn),。目前牧原應(yīng)該也只是按節(jié)奏出欄,。

也有行業(yè)人士認(rèn)為,這是牧原在用資本換市場,。記者從年報獲悉,,牧原預(yù)計2022年出欄生豬5000萬頭至5600萬頭。按最低的5000萬頭來算,,平均下來每季度牧原要賣豬1250萬頭以上,,這個數(shù)字甚至超過了牧原2018年的全年出欄量。目前來看,,即便按照頂格目標(biāo)5600萬頭計算,,牧原當(dāng)前的出欄完成率也達(dá)到了24.7%。如果按照全國正常出欄6.9億頭豬估算,,假如牧原順利完成出欄目標(biāo),,它將占據(jù)全國8%左右的市場份額。

但牧原當(dāng)前確實還有令人存疑的地方,。

一是公司的資產(chǎn)未計提跌價準(zhǔn)備,,是否合理?

近期牧原在回復(fù)投資者問題時曾闡述公司相關(guān)政策,。牧原表示,,對于消耗性生物資產(chǎn),有確鑿證據(jù)表明由于遭受自然災(zāi)害,、病蟲害,、動物疫病侵襲或市場需求變化等原因,使消耗性生物資產(chǎn)的可變現(xiàn)凈值低于其賬面價值的,,按照可變現(xiàn)凈值低于其賬面價值的差額,,計提消耗性生物資產(chǎn)跌價準(zhǔn)備,計入當(dāng)期損益,;年度終了,,公司對生產(chǎn)性生物資產(chǎn)進(jìn)行檢查,有確鑿證據(jù)表明生產(chǎn)性生物資產(chǎn)可收回金額低于其賬面價值的,,按照可收回金額低于賬面價值的差額計提生產(chǎn)性生物資產(chǎn)減值準(zhǔn)備,。

有行業(yè)人士認(rèn)為,對于“生產(chǎn)性生物資產(chǎn)”,,假如預(yù)計種豬淘汰前產(chǎn)生的效益低于成本或者準(zhǔn)備提前淘汰,,應(yīng)當(dāng)計提減值準(zhǔn)備。對于“消耗性生物資產(chǎn)”,,假如預(yù)計未來銷售收入有可能低于成本,,計提減值損失是負(fù)責(zé)任的作法。而去年年底,新希望,、正邦,、溫氏等養(yǎng)殖巨頭都紛紛在去年年報中都對存貨計提跌價準(zhǔn)備,牧原在豬價下行趨勢明顯時仍未計提跌價準(zhǔn)備,,確實不是常見的做法,。

二是公司近三年供應(yīng)商集中度較高,是否合理,?

年報顯示,,公司報告期內(nèi)對前五名供應(yīng)商合計采購金額為334.86億元,占年度采購總額比例為31.47%,,而關(guān)聯(lián)方采購的占比為16.68%(折合金額大約177億元),。公司2019年、2020年對前五名供應(yīng)商合計采購金額占年度采購總額比例分別為26.08%和34.87%,,關(guān)聯(lián)方采購的占比分別為19.25%和23.04%,。這在各大養(yǎng)豬企業(yè)中也算是較高的比例,且看牧原如何回復(fù)深交所的問詢,。

所有的質(zhì)疑歸結(jié)到一點,,牧原的資金緊張嗎?

梁仲冰認(rèn)為,,近幾年的擴(kuò)張確實為牧原帶來不小的資金壓力,,但在豬價逐步回溫的前提下,牧原的現(xiàn)金流應(yīng)該問題不大,。在一季度均價為6.67元/斤的情況下,,牧原已經(jīng)幾乎實現(xiàn)經(jīng)營現(xiàn)金流平衡,而當(dāng)前豬價正在逐步回溫,,保持目前債務(wù)情況下,,牧原接下來可以做到“不失血”。

5月20日,,牧原股份召開2021年股東大會,,會上秦英林表示,現(xiàn)金流這一塊大家不用擔(dān)心,,現(xiàn)在最難的時候已經(jīng)過了,,四月份現(xiàn)金流就為正,五月份是凈流入,,下半年豬價肯定會高于上半年,,大家不要為這個擔(dān)心。

牧原財務(wù)負(fù)責(zé)人高瞳在股東大會上表示,,牧原調(diào)研了解到市場上的生豬確實少了,,豬價有所回升,,5月份的賣豬收入有所上漲,是對現(xiàn)金流的緩解,。目前公司的經(jīng)營現(xiàn)金流穩(wěn)健,,四月份經(jīng)營現(xiàn)金流已經(jīng)是正的,,五月的經(jīng)營現(xiàn)金流也是凈流入,。

牧原此前曾表示,今年一季度末,,公司貨幣資金余額161.16億元,,比年初有所增加,能完全滿足日常生產(chǎn)經(jīng)營,,1-4月,,經(jīng)營性現(xiàn)金流基本持平。據(jù)了解,,目前牧原的融資渠道多為銀行,,資金使用成本較低,一季度末,,未使用的銀行授信余額在200億元左右,。

外行看熱鬧,內(nèi)行看門道,。牧原的養(yǎng)殖的真實水平如何,?《農(nóng)財寶典》新牧網(wǎng)記者與行業(yè)人士進(jìn)行了交流。

要衡量一家豬企的養(yǎng)殖水平,,造肉成本是最直觀的指標(biāo),。對很多豬場來說,8元—9元/斤是成本線,。根據(jù)一季報數(shù)據(jù)顯示,,牧原目前生豬養(yǎng)殖完全成本略低于8元/斤,去年年底更是達(dá)到過7.5元/斤的完全成本,。當(dāng)前牧原銷售的種豬完全成本在1700元/頭左右,,銷售的仔豬完全成本380元/頭左右??梢哉f,,牧原的完全成本一直處于行業(yè)領(lǐng)先水平。但它的數(shù)據(jù)可信嗎,?廣東某大型養(yǎng)殖公司負(fù)責(zé)人李牧表示,,牧原的成本是正常的,主要得益于它全產(chǎn)業(yè)鏈自繁自養(yǎng)的生產(chǎn)模式,。如果控制得當(dāng),,別的公司也能做到。

具體來看,牧原做得好的地方有哪些,?

首先,,飼料成本具有優(yōu)勢。要知道,,養(yǎng)殖的最大成本就是飼料成本,,為了降低飼料成本,牧原在早期便成立了自有的飼料廠,。經(jīng)過多年的沉淀,,牧原在飼料的產(chǎn)量和技術(shù)都走在了行業(yè)的前列。2021年全國飼料產(chǎn)量2.93億噸,,其中有6家企業(yè)年產(chǎn)量超過1000萬噸,,牧原赫然在列。據(jù)知情人士透露,,牧原有專職團(tuán)隊觀察拍賣市場,,采購飼料原料,以降低飼料成本,。同時,,牧原具有比較先進(jìn)的飼料配方技術(shù)。據(jù)了解,,牧原集團(tuán)在2000年便開始推行低蛋白日糧技術(shù),。秦英林曾在公開演講中介紹,2020年全年牧原豆粕用量占比9.8%,,而當(dāng)時行業(yè)豆粕的用量占比約為17.7%,,牧原的低蛋白日糧技術(shù)遠(yuǎn)遠(yuǎn)領(lǐng)先于行業(yè)平均水平。

其次是母豬的數(shù)量與質(zhì)量優(yōu)勢,。能繁母豬是生豬行業(yè)的核心資產(chǎn),。在最近一個豬周期過程中,牧原的能繁母豬存欄量突飛猛進(jìn),。據(jù)牧原股份年報數(shù)據(jù)顯示,,2021年末牧原母豬存欄量達(dá)283萬頭,是2018年末的4倍有余,,占了全國年末存欄母豬的6.5%,。而牧原也在不斷淘汰落后產(chǎn)能,以保證生產(chǎn)效率,。最新數(shù)據(jù)顯示,,牧原目前能繁母豬存欄在260萬頭左右。

李牧認(rèn)為,,得益于自繁自養(yǎng)的養(yǎng)殖模式,,牧原在母豬的選用上具有更強(qiáng)的優(yōu)勢,,母豬結(jié)構(gòu)更好,在降低成本方面具有較大的幫助,。牧原股份表示,,正常情況下,行業(yè)中的三元商品豬會使用杜洛克公豬做商品代雜交,,牧原堅持的二元輪回育種體系通過高強(qiáng)度,、大樣本的持續(xù)選育保留了生長速度快、繁育能力好等有利遺傳性狀,。2021年,,牧原種豬的窩均活仔數(shù)穩(wěn)步提高,年均提升1.2頭,。公司目前PSY約為 24,MSY約為 20,,高于全國平均水平,。

三是養(yǎng)殖過程中的生產(chǎn)管理優(yōu)勢。牧原年報顯示,,公司建立起防病,、防臭、防非瘟的“三防”豬舍,,并嘗試“樓房養(yǎng)豬”,,建設(shè)高度智能化的綜合體豬舍。牧原表示,,在育肥階段,,根據(jù)豬舍條件及人員熟練程度,公司1名飼養(yǎng)員可同時飼養(yǎng)2400—3600頭生豬,。去年4月份,,牧原曾公布數(shù)據(jù),其超級養(yǎng)殖場育肥日增重達(dá) 1098克,,料肉比低至 2.32,,育肥成活率高達(dá)98.9%,養(yǎng)殖完全成本低至約5元/斤,。優(yōu)秀成績有望復(fù)制推廣,。

“養(yǎng)豬太難了,哪有這么容易,?我們自己的徒弟培養(yǎng)(兩年)還不容易教會,,不是看幾眼就能學(xué)會了?!鼻赜⒘衷?021年牧原股份股東大會上也曾表達(dá)牧原的養(yǎng)殖優(yōu)勢還比較明顯的觀點,。

梁仲冰表示,,目前牧原的自繁自養(yǎng)場在防非、降本增效方面有天然的優(yōu)勢,。得益于自繁自養(yǎng),、機(jī)械化程度高等特點,牧原的豬場可以比較好地貫徹實施有效的生物安全防控措施,,同時還能保證養(yǎng)殖數(shù)據(jù)收集的及時性,,幫助公司及時調(diào)整養(yǎng)殖技術(shù)方案。

作為行業(yè)龍頭,,牧原的一舉一動都深受關(guān)注,那么牧原接下來可以從哪些地方繼續(xù)突破,?

布瑞克農(nóng)產(chǎn)品集購網(wǎng)研究總監(jiān)林國發(fā)認(rèn)為,,企業(yè)間的優(yōu)勝劣汰是正常的市場現(xiàn)象,上市豬企的競爭早已進(jìn)入白熱化階段,。生豬行情固然是重要的影響因素,,但企業(yè)要長期健康發(fā)展,關(guān)鍵在于做好生豬養(yǎng)殖的成本管理,,提高養(yǎng)豬效率,,只有能在行情不好的時候做到少虧或者不虧,才可能穿越豬周期底部,,迎來下一個紅利期,。

牧原當(dāng)前最核心的目標(biāo)依然是降本增效。牧原稱,,公司將成本下降的關(guān)注重點聚焦在保育,、育肥等優(yōu)化空間更大的養(yǎng)殖環(huán)節(jié)。牧原官方統(tǒng)計數(shù)據(jù)顯示,,今年 3,、4 月份的生豬養(yǎng)殖完全成本較今年 1、2 月份有所下降,,目前略低于8元/斤,。未來將通過多方面措施提升養(yǎng)殖效率與生產(chǎn)成績。一是持續(xù)梳理管理問題并強(qiáng)化一線生產(chǎn)的技術(shù)標(biāo)準(zhǔn),、措施的執(zhí)行與落地,;二是在核心團(tuán)隊與關(guān)鍵崗位上實施更加嚴(yán)格的管理考核,提升人員能力,,優(yōu)化人崗匹配程度,。牧原表示,2022年階段性最低目標(biāo)成本7元—7.25元/斤,。

梁仲冰認(rèn)為,,牧原還可以繼續(xù)發(fā)展下游屠宰產(chǎn)業(yè),,他算了一筆賬,如果按目前市場成熟的屠宰企業(yè)每頭豬獲利約50元的數(shù)據(jù)來看,,牧原如果能完成5600萬頭的生豬屠宰,,屠宰端便可實現(xiàn)約28億元的利潤。

秦英林在股東大會上介紹,,目前牧原屠宰產(chǎn)能已超2200萬頭,,現(xiàn)在一天屠宰銷量2萬頭左右,未來銷售跟上,,一天屠宰量可以達(dá)到4萬頭,,預(yù)計今年第四季度或?qū)崿F(xiàn)盈利。牧原表示,,公司將通過提高屠宰廠運行效率,、提升產(chǎn)能利用率、拓寬銷售渠道,、優(yōu)化銷售結(jié)構(gòu),、降低生產(chǎn)成本等多種措施,支撐公司2022年屠宰業(yè)務(wù)實現(xiàn)盈利,。今年全年生豬屠宰目標(biāo)在1000萬頭以上。

作者:黃子民

指導(dǎo):彭進(jìn),、吳昊暉

編輯:龍振輝