2021-10-26 13:11:09

12610 閱讀

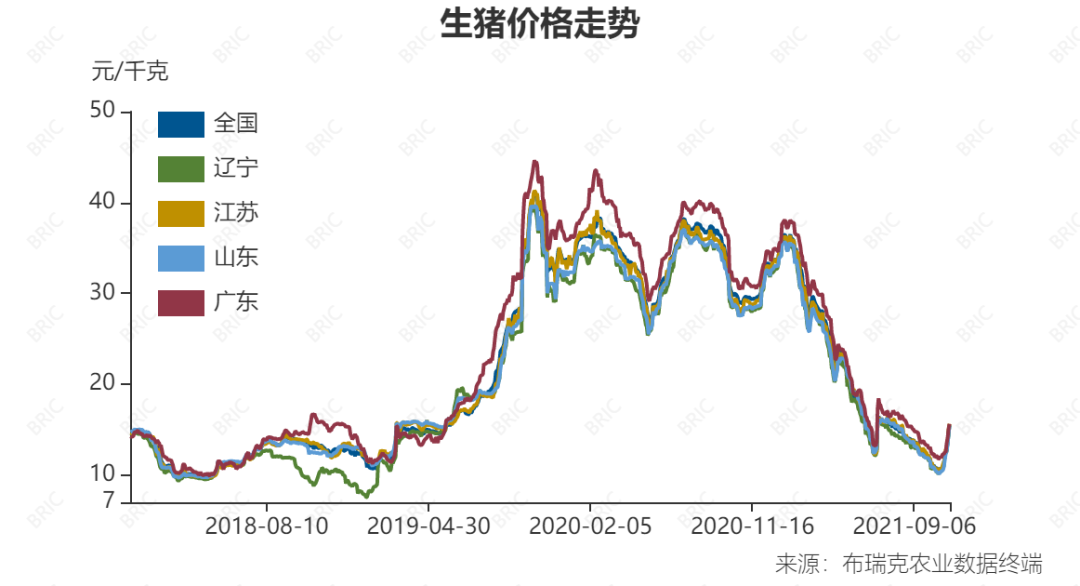

10月中旬以來,豬價持續(xù)上漲,。新牧網(wǎng)數(shù)據(jù)顯示,,10月25日全國生豬出欄均價為8.28元/斤,比10月1日的5.37元/斤,,上漲幅度高達54%,。此外,生豬期貨也迎來一波價格反彈,,主力合約2201自前期低點13365元/噸一度反彈至17470元/噸,。A股市場中33只生豬養(yǎng)殖概念股震蕩上漲,生豬概念“漲”聲一片,。對此,,多位業(yè)內(nèi)人士表示,,行業(yè)基本面仍呈弱勢,近期反彈主要受低價格刺激需求,、出欄量階段性減少影響,,短期豬價仍有反復可能。

10月以來,,豬價迎來了一波久違的上漲行情,,生豬價格漲幅高達54%。但是當前仍處于豬價下跌大周期,,生豬種源產(chǎn)能寬松局面并未改變,,擺在養(yǎng)豬業(yè)面前的首要問題,仍然是如何降本增效,。10月25日,,據(jù)新牧網(wǎng)監(jiān)測數(shù)據(jù)顯示,全國瘦肉型豬出欄均價8.28元/斤,,較10月1日的5.37元/斤上漲了2.91元/斤,,月內(nèi)漲幅達54%,但比去年同期的15元/斤,,仍下跌了45%,。從罕見的高點,到今年的低點,,中國豬價正在經(jīng)歷一輪超級“豬周期”,。布瑞克農(nóng)業(yè)數(shù)據(jù)顯示,從2018年01月02日至2021年10月25日,,全國豬價最小值為4.8元/斤,,最大值為20.5元/斤,均值為10.8元/斤,。在這一時間段內(nèi),,生豬養(yǎng)殖利潤最小值為-1333.76元/頭,最大值為3244.43元/頭,,均值為509.4元/頭,。

近日牧原股份有限公司董事會秘書、首席戰(zhàn)略官秦軍稱,,盡管作為大宗農(nóng)產(chǎn)品,,生豬價格出現(xiàn)波動是正常現(xiàn)象,,但放到全球范圍來看,,中國生豬價格出現(xiàn)這么大幅度的波動,是獨一無二的。一是行業(yè)集中度不高,。以2018年生豬飼養(yǎng)規(guī)模場(戶)數(shù)占比為例,,年出欄大于1000頭的場(戶)占比,丹麥為69.6%,,荷蘭為51.2%,,法國為24.3%,德國為19.3%,,英國為13.8%,,西班牙為13.7%。然而,,中國只有0.2%,。在美國,2018年前十大養(yǎng)豬公司的母豬存欄,,占全國45%左右,。在中國,,經(jīng)過這些年的快速發(fā)展,,前十大養(yǎng)豬企業(yè)的市占率在2020年才超過12%。秦軍說,,分散的生產(chǎn)者群體龐大,,從主觀意愿上出發(fā),都希望避免豬價波動給生產(chǎn)經(jīng)營造成影響,,但是這種努力最終變成順周期行為,,也就是“追漲殺跌”。二是豬肉消費結構,。在美國,,肉食消費以火腿、香腸等加工肉為主,,鮮肉占比較低,;鮮肉消費在肉食品消費中的占比僅為9%。但在中國,,肉食消費以鮮肉為主,。其中,熱鮮肉在消費中占據(jù)主導地位,,占比達到65%,。冷鮮肉只有10%。秦軍提到,本輪超級“豬周期”按下了行業(yè)的“加速鍵”,,比如集中度快速提升,、產(chǎn)業(yè)鏈一體化、成本分布不規(guī)則等,。關于成本分布不規(guī)則,,指的是現(xiàn)在的規(guī)模養(yǎng)殖企業(yè),養(yǎng)豬成本在18~20元/公斤,,甚至更高,,而散戶的成本維持在14~15元/公斤的水平,完全不同于非洲豬瘟之前的情況,,這引發(fā)行業(yè)困惑,。秦軍解釋稱,這種狀態(tài)很大程度上是由于高利潤所帶來的行業(yè)快速擴張,,從而引發(fā)管理效率上的損失,,這只是階段性現(xiàn)象;再加上裝備的升級,、管理的提升,、人才梯隊的建立,這也是整個行業(yè)必須要付的學費,,這些都是正?,F(xiàn)象。豬價波動帶來豬企收入的波動,,尤其是在豬價快速下降階段,由于規(guī)模廠有資金優(yōu)勢不愿意減產(chǎn),,小散戶有成本優(yōu)勢也更能抗低豬價,,導致本輪去產(chǎn)能速度變慢,底部時間可能拉長,,這給養(yǎng)豬企業(yè)帶來挑戰(zhàn),。農(nóng)信互聯(lián)首席分析師夏晨豐認為,短期來看,,未來非洲豬瘟對生產(chǎn)的直接影響大幅減弱,,母豬結構也將用效率彌補淘汰,進口豬肉將隨豬價下跌而減少等,。

長期來看,,2021年生豬供給略低于常態(tài)水平,2022年供給加速,;豬肉進口量保持高位,;豬肉消費難以完全恢復;豬周期不會消失,時間延長,,2022年供需更加寬松,。在豬價下行周期中,近期豬價有所回暖,,但是整體還是處于成本線之下,。無論何時,低成本養(yǎng)豬能力都是豬場發(fā)展的核心,。在日前召開的第十屆李曼中國養(yǎng)豬大會上,,揚翔養(yǎng)豬事業(yè)部總裁張從林表示,“我們控制不了豬價,,但我們可以控制養(yǎng)豬成本,。”他說,當前養(yǎng)豬行業(yè)的現(xiàn)狀是豬多,、價低,、成本高和虧損。低成本生產(chǎn)是保證養(yǎng)豬可持續(xù)發(fā)展的有效途徑,,養(yǎng)豬成本的控制將會成為決定豬場生死存亡的關鍵因素,。”如何降低養(yǎng)豬成本,?張從林建議,,通過兩個路徑實現(xiàn),一是從飼料,、降低母豬死淘率等方面降低直接成本,,二是從母豬分娩率,、窩均產(chǎn)健仔數(shù)等指標著手,,實現(xiàn)多生、少死,、快長,。秀博基因董事長李家連表示,中國養(yǎng)豬業(yè)當前受到非洲豬瘟和新冠疫情以及豬周期等的影響,,不確定性增大,。在中國生豬產(chǎn)業(yè)從“量的積累”向“質的提升”轉變的過程中,良種繁育體系受到?jīng)_擊,,優(yōu)良種豬資源短缺,、疾病風險加大、種豬性能提升需求強烈,。他認為,,當前養(yǎng)豬業(yè)需要“改種換代”,淘汰低效產(chǎn)能母豬以減少資金流失,保留中堅產(chǎn)能種母豬來穩(wěn)固養(yǎng)殖體系,。在降本增效的過程中,,養(yǎng)豬企業(yè)應審時度勢,不斷加強與新興互聯(lián)網(wǎng),、智能化服務行業(yè)的緊密合作,,破解“豬周期”問題。武漢金龍集團董事長雷賢忠稱,,養(yǎng)豬智能化及互聯(lián)網(wǎng)技術使用可能為豬企增加新的發(fā)展機會,,年出欄5-10萬頭的適度規(guī)模豬場,進行數(shù)智化升級性價比更高,。農(nóng)信互聯(lián)集團董事長薛素文表示,,在豬價震動期,豬企續(xù)命的關鍵能力是持續(xù)的現(xiàn)金流供應,。提升豬企的數(shù)智競爭力,,是獲取經(jīng)營性、債務性,、股權性現(xiàn)金流的基礎,,從人治到數(shù)治是下一代企業(yè)管理的核心理念,是豬企決勝下一周期的分水嶺,。要從根本上提升數(shù)智競爭力,,大企業(yè)或許可以投巨資重新規(guī)劃,對中小企業(yè)而言,,擁抱成熟的產(chǎn)業(yè)數(shù)智生態(tài)平臺,,是當前最穩(wěn)妥的解決方案。清華互聯(lián)網(wǎng)產(chǎn)業(yè)研究院秘書長蔣任重稱,,農(nóng)業(yè)產(chǎn)業(yè)互聯(lián)網(wǎng)是產(chǎn)業(yè)互聯(lián)網(wǎng)的最后一片藍海,,未來數(shù)據(jù)化和智能化的價值,最終落腳點是實體,,農(nóng)牧業(yè)的數(shù)智化必然是一片藍海,。在建設農(nóng)業(yè)產(chǎn)業(yè)互聯(lián)網(wǎng)的過程中,應遵循“對內(nèi)數(shù)字化管理實現(xiàn)降本增效,,對外實現(xiàn)產(chǎn)業(yè)鏈協(xié)同作業(yè)提升整體效能”的原則,。中國農(nóng)業(yè)大學MBA中心主任付文閣認為,從原料,、銷售價格的不確定性,,再加上天氣變化、疫情,、產(chǎn)業(yè)周期等因素的影響,,農(nóng)牧行業(yè)正成為一個高風險行業(yè),。他建議,高度重視風險管控,,建立風控體系,,培養(yǎng)風控人才,尤其是大力推進農(nóng)牧行業(yè)的數(shù)字化,、智能化體系建設,。不過,業(yè)內(nèi)人士一致認為,,豬周期仍未反轉,,短期豬價仍有反復可能。

據(jù)國家統(tǒng)計局統(tǒng)計,,截至8月31日,,全國能繁母豬存欄量為4500.31萬頭。9月,,農(nóng)業(yè)農(nóng)村部印發(fā)的《生豬產(chǎn)能調控實施方案(暫行)》指出,,“十四五”期間,以正常年份全國豬肉產(chǎn)量在5500萬噸時的生產(chǎn)數(shù)據(jù)為參照,,設定能繁母豬存欄量調控目標,,即能繁母豬正常保有量穩(wěn)定在4100萬頭左右,最低保有量不低于3700萬頭,。

尉秀表示,,市場心態(tài)變化和收儲因素不會逆轉生豬下行周期,更多體現(xiàn)為悲觀情緒緩解,。隨著季節(jié)性消費旺季來臨以及收儲“托市”效果逐步顯現(xiàn),,預計豬價下行空間或有限,但上方空間仍受限制,,總體或以震蕩為主,。中長期而言,依然維持前期偏弱觀點,,預計明年一季度末或二季度豬價或再次探底,。

劉彤認為,斷言生豬價格拐點出現(xiàn)為時尚早,。此輪行情仍是反彈行情,并非反轉行情,。一方面,,生豬供應量仍處于慣性增長過程中;另一方面,,豬市行情“晴雨表”——能繁母豬存欄量仍處于過剩狀態(tài),。在我國生豬養(yǎng)殖業(yè)連續(xù)幾個月虧損后,,無論是國內(nèi)產(chǎn)能還是進口量都表現(xiàn)出自主性收縮趨勢,這也顯示我國生豬市場底部區(qū)間基本明朗,,但在慣性作用下,,豬市還將維持弱勢格局。

盧旭表示,,生豬養(yǎng)殖門檻較低,,價格一旦大幅反彈,生豬供應將開始增加,,價格往往隨之下跌,。自2019年起,國家加大生豬養(yǎng)殖政策引導,,鼓勵生豬養(yǎng)殖,,因此2020年和2021年豬肉供應大幅增加,價格大幅回落,。下一階段,,伴隨養(yǎng)殖企業(yè)虧損,養(yǎng)殖積極性下降造成補欄下降,,生豬供應量可能下降,,從而對價格構成一定支撐。但由于目前生豬和母豬存量已恢復到疫情前水平,,生豬供應量總體仍偏大,。當前市場供應出現(xiàn)階段性過剩,豬肉價格或仍有反復,。

來源:第一財經(jīng),、中國證券報