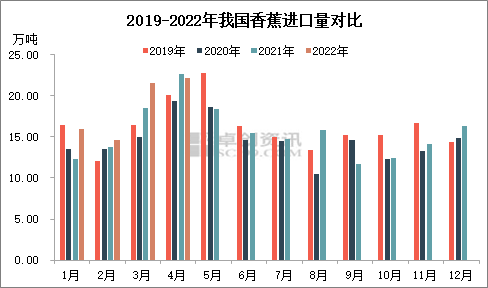

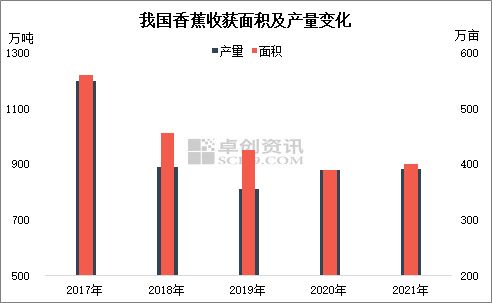

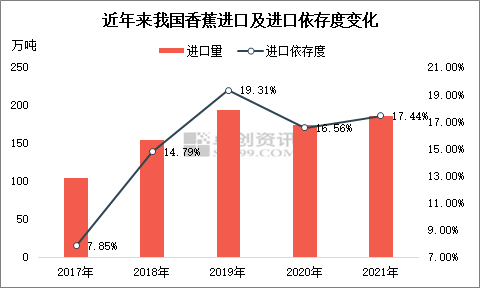

近年來,,國內(nèi)香蕉種植面積不斷縮減,產(chǎn)量整體呈現(xiàn)走低態(tài)勢,,促使香蕉進口量持續(xù)增加,造成國內(nèi)香蕉的進口依存度呈繼續(xù)上升趨勢,,并進一步擠壓國產(chǎn)蕉的市場占有率,。 4月份香蕉進口量維持高位 2022年4月我國香蕉進口量達22.21萬噸,,較3月份增幅3.07%,同比減少1.87%,;1-4月累計進口74.28萬噸,,同比增加10.41%,處于近9年最高水平,。4月份香蕉進口量維持高位水平,,在近9年中僅次于去年,反映我國香蕉進口需求旺盛的現(xiàn)狀,。 圖 1 數(shù)據(jù)來源:海關總署,、 越南成為我國最大的香蕉進口貿(mào)易伙伴 進入4月份之后,越南香蕉進口量仍有增加,,占比達到42.47%,連續(xù)兩個月處于第一大貿(mào)易伙伴地位,。其次是菲律賓香蕉,,占比達到28.30%,其他來自柬埔寨,、厄瓜多爾等國的占比為29.23%,。因4-5月份正值越南、菲律賓香蕉大量上市期,,兩國香蕉大量到港,,加之地理位置的優(yōu)越性,帶動進口量明顯增加,。 圖 2 數(shù)據(jù)來源:海關總署,、 國產(chǎn)蕉供應減少,進口蕉補充供應 近年來受黃葉病,、土地緊張等多方面因素影響,,國內(nèi)香蕉種植面積逐步縮減,產(chǎn)量也整體呈現(xiàn)下滑態(tài)勢,,這成為推動香蕉進口量持續(xù)增長的主要原因,。同時進口蕉品質(zhì)優(yōu)勢也為其快速擴大市場份額奠定基礎。從圖3可以看出,,2017-2021年,,國內(nèi)香蕉種植面積由560萬畝大幅縮減至390萬畝左右,最大跌幅30.36%,;產(chǎn)量也相應由1200萬噸大幅縮減至882萬噸,,減幅達到26.5%。 圖 3 與此同時,,我國香蕉進口量由2017年的103.91萬噸增至2021年的186.35萬噸,,最大增幅高達79.34%,,年均復合增長水平達到12.39%。受此影響,,我國香蕉的進口依存度由7.85%提升到17.44%,,最高值達到19.31%,最大漲幅超10個百分點,。所以進口蕉一定程度上彌補國產(chǎn)蕉產(chǎn)量的減少,,填補國內(nèi)市場需求。 圖 4 數(shù)據(jù)來源:海關總署,、 未來幾年香蕉進口量將繼續(xù)增加 短期來看,,未來2個月國內(nèi)海南香蕉因年內(nèi)種植面積略有縮減,供應能力或相對有限,,進口香蕉仍是供應的主要來源,。另外,近期人民幣貶值不利于香蕉進口,,但目前國產(chǎn)香蕉價格處于偏高位置,,預計5-6月份香蕉進口量仍將繼續(xù)呈現(xiàn)同比上漲態(tài)勢。未來幾年,,我國香蕉的進口量將有繼續(xù)增加的可能性,,主要有以下幾個方面的原因。 第一,、國產(chǎn)蕉面積和產(chǎn)量將繼續(xù)萎縮,。黃葉病、土地政策等多方面利空因素仍繼續(xù)存在,,國內(nèi)可供種植香蕉的土地將繼續(xù)減少,。國產(chǎn)蕉產(chǎn)量將繼續(xù)同步收緊,為進口蕉釋放出更多的市場份額,。 第二,、國產(chǎn)蕉質(zhì)量下降,進口蕉質(zhì)量比較優(yōu)勢明顯,。近年來國產(chǎn)蕉質(zhì)量參差不齊,,廣西及海南部分蕉園質(zhì)量尚可,但多數(shù)產(chǎn)區(qū)蕉園質(zhì)量一般,。為應對黃葉病,,國內(nèi)香蕉苗將逐步轉向抗病毒苗,香蕉口感將有所下降,,與進口蕉的質(zhì)量差距可能拉大,,有利于進口蕉占據(jù)國內(nèi)市場。 第三、受成本提高影響,,國產(chǎn)蕉價格將逐步提漲,。近年來香蕉種苗價格不斷上漲,人工及地租成本也不斷提高,,國產(chǎn)蕉種植成本預計將繼續(xù)增加,,綜合成本將助推香蕉價格不斷攀升,利于低價進口蕉進入國內(nèi),。 ?????????????????????? .......................................................... 本文系農(nóng)財網(wǎng)香蕉通微信官方訂閱號獨家發(fā)布 加入香蕉通行情體系請加小蕉君微信號:nfncb789 轉載請按以下格式注明: 文章來源:同花順財經(jīng),、卓創(chuàng)資訊 責任編輯:小蕉君 目前已有100000+人關注加入我們

整理

整理 整理

整理

整理

整理 農(nóng)財網(wǎng)香蕉通

農(nóng)財網(wǎng)香蕉通

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()